Пенсионная реформа в России: оценка специалистов. Под ред. В.Н. Баскакова, А.С. Орлова. - М.: Редакция журнала "Пенсия", 1999. - 170 с.

Сборник содержит доклады, сделанные на научно-практическом семинаре "Правовые и социально-экономическим аспекты пенсионной реформы России", проведенном 27-28 января 1999 года в Московском государственном техническом университете им. Н.Э. Баумана.

Книга рассчитана на широкий круг читателей, интересующихся перспективами пенсионного обеспечения России, включая юристов, экономистов, работников социальных служб, специалистов в области негосударственного пенсионного обеспечения и социального страхования, преподавателей, аспирантов и студентов высших учебных заведений.

Содержание

Предисловие

Формирование системы пенсионного обеспечения России (правовые проблемы)

Пенсионное страхование как составная часть системы государственного социального страхования

Влияние состояния государственной пенсионной системы на пенсионную реформу в Российской Федерации

О мерах по стабилизации пенсионного обеспечения в Российской Федерации

Финансовое состояние и перспективы реформирования пенсионной системы в Российской Федерации

Персонифицированный учет как информационная основа реформирования пенсионной системы

Актуарные проблемы системы социального страхования и пенсионного обеспечения

О реализации пенсионной реформы в части профессиональных пенсий

Особенности применения законодательства по льготному пенсионному обеспечению

Льготные пенсии, профессиональные риски и пенсионная реформа в Российской Федерации

Профессиональный риск и защита здоровья работающих

Литература

Благодарности

Предисловие Орлов А.С.

1. Формирование системы пенсионного обеспечения России (правовые проблемы) , Тучкова Э.Г.

2. Пенсионное страхование как составная часть системы государственного социального страхования , Кучма М.И.

3. Влияние состояния государственной пенсионной системы на пенсионную реформу в Российской Федерации , Дубровский В.Н.

4. О мерах по стабилизации пенсионного обеспечения в Российской Федерации , Воронин Ю.В.

5. Финансовое состояние и перспективы реформирования пенсионной системы в Российской Федерации , Дмитриев М.Э.

6. Персонифицированный учет как технологическая основа реформирования пенсионной системы , Колесник А.П., Галич Е.Г.

7. Актуарные проблемы в сфере социального страхования и пенсионного обеспечения , Баскаков В.Н., Мельников В.В.

8. О реализации положений пенсионной реформы в части профессионального пенсионного обеспечения , Карагодин М.М.

9. Особенности применения законодательства по льготному пенсионному обеспечению , Белякин В.Г.

10. Льготные пенсии, профессиональные риски и пенсионная реформа в Российской Федерации , Чернышев С.Д.

11. Профессиональный риск и защита здоровья работающих , Молодкина Н.Н.

Литература

ТАБЛИЦЫ

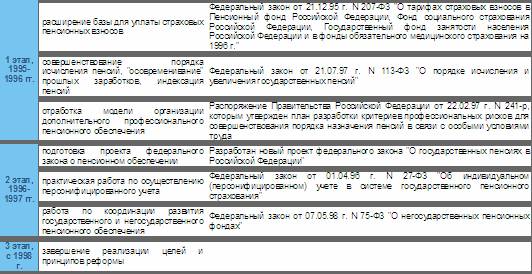

Основные этапы и сроки реализации Концепции пенсионной реформы

Предполагаемое построение пенсионной системы в Российской Федерации

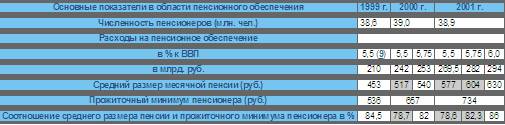

Прогноз основных показателей в области пенсионного обеспечения на 1999-2001 годы

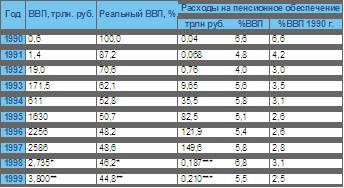

Расходы на пенсионное обеспечение в 1992-1998 годах

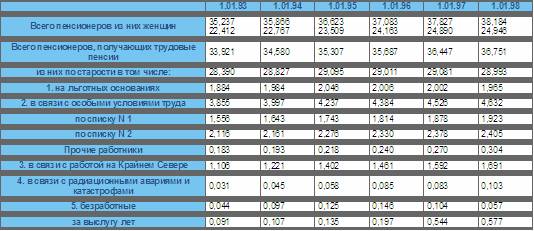

Сведения о численности пенсионеров (по данным формы N 94-СОБЕС)

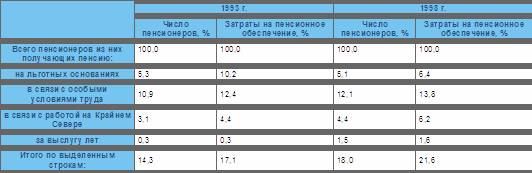

Сведения о росте числа получателей льготных пенсий и затрат на их выплаты

О внесении изменения в Закон Российской Федерации "О государственных пенсиях в Российской Федерации"

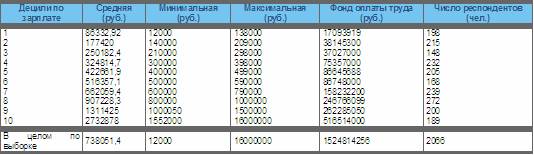

Децильное распределение заработной платы по данным 7-го раунда РМЭЗ (ноябрь 1996 года)

Доля фактически собранного подоходного налога в потенциально возможном объеме его поступлений за 1997 год

Прогнозные темпы роста ВВП

Вероятность развития ВБ от локальной вибрации по международному стандарту ИСО 5349 и отечественным данным

Рекомендации по "защите временем" при работе в условиях нагревающего микроклимата

Критерии профессиональных рисков по показателям здоровья работающих и классам условий труда

РИСУНКИ

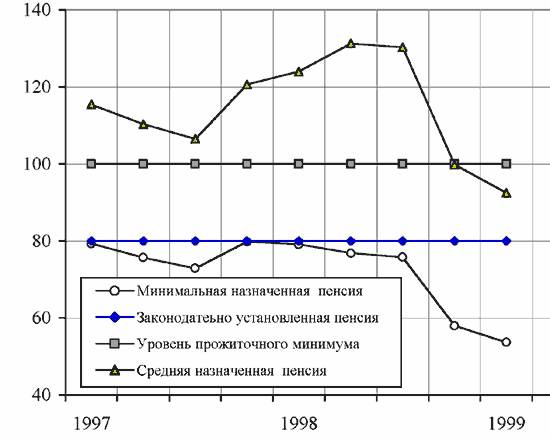

Относительное изменение среднего и минимального размеров пенсий

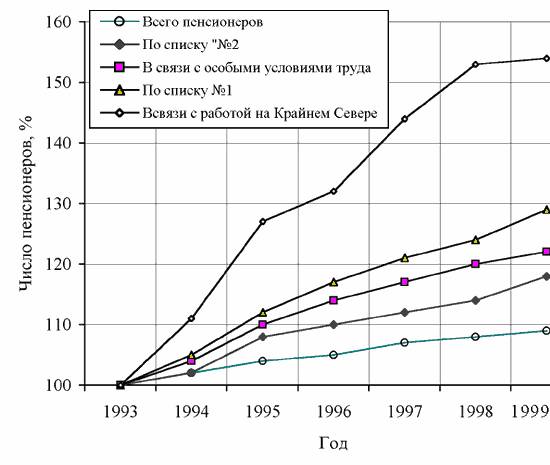

Относительный рост числа пенсионеров

Средняя выгодность уплаты страховых взносов в зависимости от уровня дифференциации пенсий

Величина средней заработной платы в децильных группах работников, получающих заработную плату, по данным 7-го раунда РМЭЗ (1996 год, тыс.руб.)

Максимальный размер заработной платы в децильных группах работников, получающих заработную плату, по данным 7-го раунда РМЭЗ (тыс.руб.)

Средняя и предельная выгодность уплаты страховых взносов в зависимости от дифференциации пенсий

Величина средней пенсии в зависимости от уровня дифференциации пенсий

Средний размер пенсии при различных соотношениях между максимальной и минимальной пенсиями

Дефицит Пенсионного фонда России по отношению к поступлениям страховых взносов и к ВВП

Прогнозная динамика ВВП

Сценарный прогноз средней фактически выплаченной пенсии с учетом старения населения

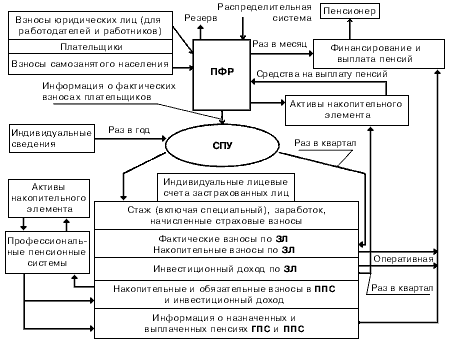

Финансовые и информационные потоки пенсионной системы после 2000 года

Удельный вес работников основных отраслей экономики, пользующихся правом на льготное пенсионное обеспечение в связи с особыми условиями труда

Численность работников, занятых в допустимых нормами условиях труда

Объекты, не отвечающие санитарно-гигиеническим требованиям по физическим факторам (%)

БЛАГОДАРНОСТИ

Используя подходящий случай и свое "служебное положение", хочу выразить искреннюю благодарность программе "Право" и программе "Содействие экономическому развитию" Института Открытое Общество (Фонд Сороса) за финансовую поддержку научно-практического семинара "Правовые и социально-экономические аспекты пенсионной реформы" и издание настоящей книги, содержащей основные доклады, сделанные на семинаре. Дополнительная информация о семинаре и электронная версия книги, создание которой также финансировалось Институтом Открытое Общество, представлены в Internet по адресу http://www.actuaries.ru.

Мне также доставляет большое удовольствие выразить признательность администрации МГТУ им. Н.Э. Баумана за предоставленную возможность проведения семинара в стенах старейшего технического университета России, моим друзьям и коллегам - заведующему кафедрой "Высшая математика" профессору Карташову Геннадию Дмитриевичу и директору НИИ Прикладной математики и механики профессору Савичеву Виталию Васильевичу и их сотрудникам Курникову Валерию Алексеевичу, Миловановой Марине Анатольевне, Минаевой Татьяне Михайловна, Прилепской Елене Дмитриевне, Сапуновой Яне Геннадиевне, Секаевой Любовь Ивановне, Томашпольскому Виктору Яковлевичу, Шапошниковой Валентине Алексеевне и Шмидт Татьяне Валентиновне, оказавшим неоценимую помощь на всех этапах подготовки и проведения семинара.

Особо теплые слова благодарности хочется выразить моим аспирантам и сокоординаторам проекта Сироткиной Марине Витальевне и Шупляковой Анастасии Юрьевне, а также Похилько Анастасии Владимировне и Щербаковой Наталии Сергеевне, всем лекторам и участникам семинара, которые отнеслись к его работе крайне ответственно и заинтересованно, что создало незабываемую атмосферу творчества и единения.

Директор Проекта,

д.ф.-м.н. Баскаков В.Н.

АЛЕКСАНДР ОРЛОВ, доктор социологических наук, Президент Академии исследований российского общества.

Перевод российской экономики на рыночные отношения и уничтожение монополии государства в экономической сфере потребовали перевода пенсионной системы на страховую основу. Сегодня начался новый этап реформирования этой системы, активно выстраиваются ее правовые рамки: одобрена и принята Программа пенсионной реформы в Российской Федерации, принят Федеральный Закон "О негосударственных пенсионных фондах", готовится пакет постановлений Правительства для его реализации, обсуждается проект закона "О профессиональных пенсионных системах" и множество др. документов, регламентирующих будущую пенсионную систему.

По замыслу разработчиков, пенсионная система будет иметь принципиальные отличия от ныне действующей системы не только наличием нескольких уровней, но и тем, что часть обязательного пенсионного страхования (профессиональное пенсионное обеспечение) планируется передать в ведение негосударственных пенсионных фондов. Имеются также и другие отличия настоящей и будущей пенсионной системы, которые, прежде всего, связаны с произошедшими радикальными изменениями в экономической и политической системе государства.

Изменения организационных и экономических основ функционирования будущей пенсионной системы предполагает столь же глубокое реформирование ее правовых основ, о чем часто забывают или вообще не придают этому факту должного значения. В связи с чем, вновь создаваемая правовая основа будущей пенсионной системы уже изначально страдает от несогласованности ее отдельных элементов. Например, Федеральным законом "Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования" предусмотрен сбор сведений, необходимых для назначения пенсий в соответствии с результатами труда каждого застрахованного. Однако этих сведений явно недостаточно для проведения актуарного оценивания деятельности пенсионного фонда и расчета тарифов по отдельным видам пенсионного обеспечения. Но в тоже время понятно, что дополнительной базы данных государство создавать не будет - это весьма дорогое мероприятие.

Не следует забывать, что право лишь регламентирует действующие в обществе экономические, социальные и др. отношения и, что оно не может существовать изолированно от них. Поэтому правовые вопросы, особенно такой сложной системы как пенсионная, должны решаться комплексно, с привлечением специалистов из самых разных областей: юристов, социологов, экономистов различной специализации, финансистов и даже математиков, а точнее - актуариев, специалистов в области страховой математики. Только в таком сотрудничестве возможно безусловное решение возникающих проблем.

Кроме того, для успешного функционирования пенсионной системы также необходимо наличие прямых контактов и обратной связи между ее разработчиками, социальными работниками из различных регионов нашей страны, реализующими пенсионную систему на практике и преподавателями ВУЗов, готовящих новое поколение юристов и социальных работников.

С учетом изложенного Актуарный информационно-аналитический центр при НИИ ПММ МГТУ им. Н.Э. Баумана и ЗАО "Объединенная актуарная компания" выдвинули идею проведения семинара "Правовые и социально-экономические аспекты пенсионной реформы России", для комплексного рассмотрения проблем пенсионной реформы. Идея такого семинара была одобрена и профинансирована программой "Право" и программой "Содействие экономическому развитию" Института Открытое Общество (Фонд Сороса), и вызвала большой интерес у специалистов в области пенсионного обеспечения.

На семинаре, который проходил 27-28 января1999 года в МГТУ им. Н.Э. Баумана, с докладами выступили ведущие ученые и специалисты, принимающие непосредственное участие в реформировании пенсионной системы России (см. содержание).

В работе семинара приняли участие 130 человек из 20 регионов России (от Санкт-Петербурга до Владивостока).

Пользу от проведения такого рода семинара получили все участвующие в работе семинара стороны. Слушатели обогатились новыми знаниями, которые будут использовать для правового регулирования процесса пенсионного обеспечения в своих регионах или при обучении, если это относится к преподавателям ВУЗов. Лекторы и разработчики законодательных актов, лучше узнали практику и проблемы связанные с осуществлением пенсионного обеспечения на местах, что позволило посмотреть на интересующие их проблемы глазами своих коллег из смежных специальностей и обозначить существующие лакуны в правовом обеспечении пенсионной системы. Хочется надеяться, что положительный эффект от проведенного семинара не заканчивается вместе с его закрытием - возникшие в процессе работы семинара контакты и деловые связи еще долго будут приносить пользу его участникам, и прежде всего тем из них, которые непосредственно заняты подготовкой и проведением пенсионной реформы России.

Объективные предпосылки пенсионной реформы в России и их учет на первом этапе ее осуществления Декодификация пенсионного законодательства и формирование привилегированной системы пенсионного обеспечения

Анализ основных концептуальных направлений пенсионной реформы, разработанных Правительством РФ

ОБЪЕКТИВНЫЕ ПРЕДПОСЫЛКИ ПЕНСИОННОЙ РЕФОРМЫ В РОССИИ И ИХ УЧЕТ НА ПЕРВОМ ЭТАПЕ ЕЕ ОСУЩЕСТВЛЕНИЯ

Первый этап осуществления пенсионной реформы связан с принятием Закона "О государственных пенсиях в Российской Федерации" от 20.11.90 г. В связи с принятием данного закона был впервые создан Пенсионный фонд России как самостоятельная внебюджетная кредитно-финансовая система.

Что же побудило Россию, находившуюся в то время еще в составе СССР, создать Российскую пенсионную систему вместо союзной и притом с собственной независимой финансовой основой, обособленной от государственного бюджета, то есть с самостоятельным пенсионным страховым фондом?

Глубокий анализ социально-экономических причин, в силу которых наша страна объективно нуждалась в принятии нового пенсионного закона, был дан в ряде научных работ, опубликованных в 1987-1992 г.г.

Главные из них не потеряли своего значения до сих пор и стали в последнее время еще более актуальными, однако, прежде чем они будут рассмотрены, необходимо остановиться на причинах ситуационного характера, связанных с тем, что Россия принимает пенсионный закон вскоре после принятия союзного закона 28.04.90 г. "О государственных пенсиях в СССР". Такое положение, когда одна из республик СССР, продолжая оставаться в его составе, "осмеливается" принимать самостоятельно один из важнейших социальных законов, расценивается средствами массовой информации не иначе как "война законов". На самом деле ситуация после принятия союзного закона складывалась для России чрезвычайно неблагоприятно. Это было связано с тем, что союзный закон ни одной из социально-экономических проблем пенсионного обеспечения, по существу, не решил и означал лишь "косметический ремонт" союзной пенсионной системы. В то же время в связи с его принятием создавался и Пенсионный фонд СССР, в который все предприятия, организации должны были вносить страховые взносы, более чем в три раза превышающие прежний их размер, то есть законодательно закреплялось пенсионное донорство России. Поэтому одной из причин принятия Россией пенсионного закона вслед за принятием союзного - была необходимость не допустить утечки значительных средств, предназначенных для пенсионного обеспечения граждан, работающих и живущих в России, на выплату пенсий тем, кто работал и жил за ее пределами. Достижение данной цели позволило создать на первом этапе пенсионной реформы устойчивую финансовую базу путем аккумуляции страховых взносов работодателей и самих трудящихся в Пенсионном фонде России.

К числу причин социально-экономического характера, обусловивших объективные предпосылки пенсионной реформы, следует отнести девальвацию пенсионной системы советского периода, превратившейся в уникальную уравнительную систему, финансируемую на протяжении многих десятилетий по "остаточному принципу".

Формально пенсионное обеспечение трудящихся осуществлялось в порядке государственного социального страхования, что, в частности, было закреплено в КзоТе РСФСР. При этом в течение многих лет гражданам навязывался постулат о том, что государственное социальное страхование (и пенсионное обеспечение как часть его) осуществляется в нашей стране якобы за счет государства. Эта идея, закрепленная законодательно и внедренная в сознание людей, умело использовалась в практике формирования управленческих решений. Уровень оплаты труда работающих был одним из низких в мире, и львиная доля того, что создавалось их трудом, изымалось государством под предлогом "заботы о благе народа", поскольку трудящиеся были освобождены от уплаты страховых взносов из личных трудовых доходов. Это выдавалось за величайшее социальное завоевание. Средства социального страхования практически слились с налоговыми платежами и аккумулировались в государственном бюджете вместе с иными бюджетными доходами. Финансирование расходов на выплату пенсий осуществлялось в основном за счет государственной дотации ввиду низких страховых взносов.

Все это приводило к искажению реальной стоимости рабочей силы, занижению совокупных затрат на нее, в том числе в пенсионный период жизни человека, создавало иллюзию, что пенсионеров содержит государство, а не тот кто трудится и создает богатство общества. Советское государство на протяжении многих десятилетий как бы "экономило" на старшем поколении, финансируя расходы на пенсионное обеспечение по "остаточному принципу", о чем уже говорилось выше. Одним из методов, используемых государством для достижения такой асоциальной цели, был метод сознательного замораживания уровня пенсионного обеспечения. Нормы принимаемых законов не гарантировали непрерывного улучшения жизни пенсионеров по мере роста оплаты труда, повышения уровня стоимости жизни, появления у государства дополнительных экономических возможностей, которые в основном пожирались реализацией "проектов века" и военно-промышленным комплексом. При этом власть не забыла о себе, законодательно закрепив привилегированную систему - систему персональных пенсий. Уровень этих пенсий был более высоким, но все-таки не диссонировал с экономическими возможностями государства. Получение персональной пенсии автоматически было связано с предоставлением целого комплекса иных социальных льгот.

Результатом такой социальной политики стал существенный разрыв в уровне жизни человека до перехода на пенсию и после него. Крайне низкий абсолютный и относительный уровень пенсионного обеспечения, не позволяющий значительной части пенсионеров удовлетворять жизненно необходимые потребности, превращение общей пенсионной системы в уравнительную, полностью игнорирующую принцип обусловленности уровня пенсии трудовым вкладом человека (один из принципов, отражающих представление людей о социальной справедливости), предоставление преимущества в пенсионном обеспечении тем, кто был занят в структурах государственного механизма, на которые опиралась власть, - вот те объективные предпосылки, которые диктовали необходимость осуществления пенсионной реформы в новых экономических условиях и обязывали государство учесть их при ее проведении.

Кроме того, начавшийся процесс перехода страны к рыночной экономике и формирование рынка труда объективно требовали внедрения в систему пенсионного обеспечения страховых принципов, то есть законодательного закрепления реальной, а не формальной системы обязательного пенсионного страхования, гарантирующей достойный уровень жизни тем, кто выбывает из сферы общественного производства в силу причин, не зависящих от человека.

Суть такой системы, представляющей одно из выдающихся "изобретений" человечества в эпоху появления наемного труда, заключается в следующем.

Каждый работающий по найму подлежит обязательному социальному пенсионному страхованию независимо от воли и желания его лично и работодателя. Другими словами, эта система принудительная. Принуждение осуществляется государством, в связи с чем данная система называется государственной.

Все условия и нормы уплаты соответствующих страховых взносов, как условия и нормы пенсионного обеспечения, определяются самим государством. Они не могут быть изменены соглашением сторон трудового договора. В случае нарушения установленных правил применяются меры государственного принуждения, гарантирующие полноценное функционирование данной системы.

Экономическая сущность обязательного пенсионного страхования коренится в производственных отношениях и связана с реальной стоимостью рабочей силы. Стоимость рабочей силы не может определяться в развитых странах ценой лишь "живого" труда в период ее функционирования непосредственно в процессе производства. Она включает в себя и другие оплачиваемые периоды, в частности, пенсионный период жизни человека. Поэтому одним из элементов, формирующих стоимость рабочей силы, являются страховые взносы, уплачиваемые как каждым работодателем, так и работником.

Социальная сущность страховых пенсионных систем заключается в солидарности всех застрахованных и всех работодателей, работающих в разных регионах, различных отраслях и организациях. Но, пожалуй, одним из главных факторов, гарантирующих надежность функционирования системы обязательного социального пенсионного страхования, является солидарность поколений. К числу основополагающих идей (принципов), на основе которых функционируют обязательные пенсионные системы в развитых зарубежных странах, относятся следующие:

пенсионеры, получающие пенсию в системе обязательного пенсионного страхования, заработали ее собственным трудом и не являются иждивенцами общества;

пенсионные взносы должны взиматься в размерах, достаточных для предоставления человеку пенсии, которая обеспечивает достойный уровень жизни в пенсионный период;

уровень пенсии должен находиться в неразрывной связи со страховым стажем и заработком, из расчета которого уплачивались страховые платежи;

средства страхового фонда ни при каких обстоятельствах не могут расходоваться на иные цели, кроме пенсионного обеспечения застрахованных и их семей, и тем более изыматься из данного фонда, в том числе даже временно;

деятельность всех органов, обеспечивающих функционирование систем обязательного пенсионного страхования, должна находиться под контролем и наблюдением застрахованных и страхователей;

обязанность государства - гарантировать осуществление установленной им системы обязательного пенсионного обеспечения.

Объективные предпосылки пенсионной реформы в России в сочетании с рассмотренными выше страховыми идеями, общепризнанными в мире, предопределили ее основные направления и содержание законодательных решений на первом этапе данной реформы.

Значение Закона РФ от 20.11.90 г. "О государственных пенсиях в Российской Федерации", с которым связан первый этап реформирования пенсионной системы России.

Данный закон - первый страховой закон, в котором была предпринята попытка практической реализации страховых принципов в государственной системе пенсионного обеспечения.

В связи с принятием этого закона в России впервые был создан Пенсионный фонд как самостоятельная внебюджетная кредитно-финансовая система, формируемая за счет страховых платежей всех работодателей и самих трудящихся.

Закон 1990 г. закрепил единую пенсионную систему в стране, охватившую все категории трудящихся и все население. Были ликвидированы привилегированные и ущербные пенсионные системы советского образца (система персональных пенсий, система пенсионного обеспечения колхозников), все отношения по пенсионному обеспечению стали регулироваться нормами закона. Закон закрепил равную для пенсионного обеспечения правовую оценку всех видов трудовой деятельности и оплаты за нее. Кроме того, закон 1990 г. предусмотрел механизм сохранения реальной ценности пенсии (путем защиты ее от инфляции) и, таким образом, предотвращал снижение уровня жизни пенсионеров. В первоначальной редакции закон закреплял принципиальное положение, в силу которого минимальный размер пенсии не мог быть ниже прожиточного минимума.

Право на получение трудовой пенсии в полной сумме и в период работы пенсионера, закрепленное в законе, имело свое концептуальное обоснование, суть которого заключалась в том, что право на данную пенсию заработано многолетним трудом, уплатой страховых платежей в Пенсионный фонд, и поэтому оно не может быть отчуждаемо.

На первом этапе своего функционирования закон 1990 г. решил ряд и других острейших проблем:

существенно повысил общий относительный уровень пенсионного обеспечения по старости, поставив размер этой пенсии в прямую зависимость от объективных показателей, характеризующих трудовой вклад человека (качественный показатель - уровень оплаты труда, количественный - число проработанных лет);

выровнял стажевые возможности женщин по сравнению с мужчинами за счет пополнения их трудового стажа характерными для них видами общественно полезной деятельности, необходимыми для общества и семьи (уход за детьми, уход за ребенком-инвалидом и т.д.);

устранил дефекты в правилах определения дохода, на основе которого определяется размер пенсии;

существенно повысил минимальный уровень пенсии по старости и придал ей значение базовой величины, на основе которой определяются минимальные и максимальные размеры других видов пенсий;

существенно увеличил максимальный размер пенсий;

предусмотрел существенные компенсационные надбавки к пенсиям в связи с дополнительными расходами пенсионера по содержанию нетрудоспособных членов семьи и необходимостью постороннего ухода за ними, не ограничив право на их получение максимальным размером пенсии;

отменил искусственные ограничения, препятствующие назначению пенсии при неполном трудовом стаже;

повысил возраст детей, обеспечиваемых пенсией по случаю потери кормильца, до 18 лет, а для получающих образование - до 23 лет.

Закон 1990 г. решил ряд проблем нестрахового характера. Нововведением закона стала социальная пенсия, которая назначается любому нетрудоспособному гражданину без требования трудового стажа. К кругу лиц, обеспечиваемых данной пенсией, отнесены: дети, потерявшие одного или обоих родителей; дети-инвалиды; инвалиды всех трех групп; пожилые граждане (мужчины, достигшие 65, а женщины - 60 лет).

Таким образом, закон 1990 г. охватил пенсионной системой как страховые, так и нестраховые пенсии и ввел полное всеобщее пенсионное обеспечение. И сейчас, почти через 9 лет после вступления в силу этого акта, закон 1990 г. признается точкой отсчета пенсионной реформы в России.

ДЕКОДИФИКАЦИЯ ПЕНСИОННОГО ЗАКОНОДАТЕЛЬСТВА И ФОРМИРОВАНИЕ ПРИВИЛЕГИРОВАННОЙ СИСТЕМЫ ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ

После введения в действие закона 1990 г. все пенсии устанавливались в соответствии с нормами данного закона. Исключение составляло лишь пенсионное обеспечение кадровых военнослужащих и их семей, а также некоторых других категорий служащих и их семей, приравненных по пенсионному обеспечению к кадровым военнослужащим. Всем им пенсии могли назначаться как по закону 1990 г., так и по Закону СССР "О пенсионном обеспечении военнослужащих" - по их выбору.

Кстати, в первоначальном проекте Закона РФ "О государственных пенсиях в Российской Федерации" содержался специальный раздел, посвященный правовому регулированию пенсионного обеспечения военнослужащих, включая кадровый состав, и их семей, который впоследствии был исключен, хотя основная идея, закрепленная в преамбуле Закона 1990 г., гласит: "Настоящий Закон устанавливает единую систему республиканских государственных пенсий в Российской Федерации…" По буквальному смыслу этой нормы в России не должны издаваться другие законы по данному вопросу; все нормы должны быть сосредоточены в данном законе.

Сегодня с горечью приходится констатировать, что идею регулирования пенсионного обеспечения на основе норм единого пенсионного закона не удалось осуществить.

Началом декодификации законодательства о пенсионном обеспечении послужило принятие Верховным Советом РФ еще одного закона "О пенсионном обеспечении лиц, проходивших военную службу в органах внутренних дел, и их семей" от 12.02.93 г. С момента вступления данного закона и до настоящего времени указанный в нем круг лиц может получать пенсии по одному из российских пенсионных законов - по своему выбору. Принятие закона от 12.02.93 г. диктовалось социально оправданной, на первый взгляд, необходимостью установления дифференциации в пенсионном обеспечении кадровых военнослужащих и их семей. Особые условия и более высокий уровень их пенсионного обеспечения - обычное явление во многих странах. Так было и в СССР. Это связано с особенностями, спецификой военной и близкой к ней службы, в частности, в органах внутренних дел. В СССР, например, к 1990 г. максимум пенсии старшего офицера составлял 250 руб. (генерала - 350 руб.), а рабочего или служащего - обычно 120-132 руб. в месяц.

Более высокий уровень пенсионного обеспечения кадровых военнослужащих предполагалось сохранить и в России, однако с учетом экономических возможностей государства и, в частности, состояния государственного бюджета страны, поскольку расходы на выплату этих пенсий финансируются только за счет средств государственного бюджета, а не Пенсионного фонда России. Однако закон от 12.02.93 г. закрепил такой уровень пенсионного обеспечения, который гарантирует получение пенсии в размере до 85% сумм денежного довольствия военнослужащего и без ограничения размера пенсии твердым максимальным пределом.

Кроме того, данный закон закрепил механизм автоматической индексации всех ранее назначенных пенсий: они периодически повышаются одновременно с повышением окладов и сумм денежного довольствия по соответствующим должностям. Таким образом, всем пенсионерам, получившим пенсии в прошлые годы в связи с их службой в армии, размер пенсии определяется из сумм денежного довольствия, установленных по соответствующей должности в настоящее время.

На основании норм Закона РФ от 12.02.93 г. осуществляется также пенсионное обеспечение и служащих органов внутренних дел.

Отказ от ограничения размера пенсий твердым максимальным пределом в сочетании с механизмом автоматической их индексации гарантировали, с одной стороны, высокий уровень пенсионного обеспечения, а с другой - сохраняли реальную стоимость пенсионных выплат в условиях непрерывного роста цен и стоимости жизни. Пенсионное обеспечение по условиям и нормам Закона 1990 г. таких гарантий не предусматривает. В связи с этим после принятия Закона РФ "О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, и их семей" от 12.02.93 г. начался процесс стремительного разрушения единой пенсионной системы, закрепленной Законом 1990 г., который заключался в том, что нормы Закона 1993 г. стали распространяться на многие другие категории служащих. Нормы данного закона распространены на сотрудников правительственной связи и информации, налоговой полиции, должностных лиц таможенных органов, работников прокуратуры и работников научных и образовательных учреждений, находящихся в ведении прокуратуры.

Аналогичная система пенсионного обеспечения введена для государственных служащих и лиц, занимающих государственные должности; депутатов. Для судей установлено пожизненное денежное содержание, не облагаемое налогом, которое им выплачивается в период пребывания в отставке (по существу, это пенсия за выслугу лет).

Во всех названных выше случаях пенсионное обеспечение устанавливалось различными нормативными актами, и все они не предусматривали ограничения размера пенсий твердым максимальным пределом, закрепляя в то же время механизм автоматической индексации ранее назначенных пенсий.

Кроме того, указами Президента РФ стало устанавливаться отдельным соотечественникам пожизненное денежное содержание дополнительно к государственной пенсии (его размер до 10 минимальных уровней оплаты труда). Это "дополнительное" содержание более чем в три раза выше обычной пенсии по старости вместе с компенсацией и невольно напоминает персональную пенсию, назначаемую в недалеком прошлом "за особые заслуги".

Различия в уровне пенсионного обеспечения, установленного специальными актами и осуществляемого на основании Закона 1990 г., столь существенные, что сегодня есть все основания утверждать о функционировании в России двух пенсионных систем: общей, охватывающей основную массу наемных работников, выплата пенсий которым финансируется за счет средств Пенсионного фонда, и привилегированной, гарантирующей высокий уровень пенсионного обеспечения военнослужащим, служащим органов внутренних дел, налоговой полиции, таможенной службы, прокурорско-следственным работникам, государственным служащим, судьям, депутатам, пенсии которым выплачиваются за счет бюджетных средств. Причем пенсия в последнем случае в 5-10 раз выше той, которая назначается на основании Закона 1990 г. Такое вряд ли может себе позволить государство и экономически более благополучное, учитывая, что финансирование выплаты пенсий по привилегированной системе, как уже было сказано, осуществляется за счет бюджета страны.

Результатом декодификации пенсионного законодательства стал возврат к полисистемности в пенсионном обеспечении, как естественному следствию методического лоббирования своих узковедомственных интересов представителями различных органов власти и иных структур, на которые она опирается.

Непозволительной роскошью представляется также создание самостоятельных пенсионных служб наряду с общей системой органов социальной защиты населения. Такие службы имеют Минобороны, МВД, ФСБ, Прокуратура, Минюст и др. На них возложено осуществление назначения и выплаты пенсий по привилегированной системе.

По существу оказалась узаконенной дифференциация в пенсионном обеспечении по такому признаку, как должностное положение гражданина, что противоречит ст. 19 Конституции Российской Федерации, гарантирующей равенство прав и свобод человека и гражданина независимо и от должностного положения.

Формирование наряду с общей пенсионной системой также и особой системы "для избранных" нельзя расценивать иначе, как отказ от страховых начал в пенсионном обеспечении отдельных категорий работников и исключение их из круга лиц, охваченных единой пенсионной системы.

Данный вывод принципиально важен, поскольку в процессе дальнейшего реформирования общей пенсионной системы необходимо знать ответы на вопросы о том, каковы перспективы дальнейшего развития обеих систем, каким будет уровень пенсионного обеспечения, гарантированной каждой их них, какую цену должен будет заплатить каждый застрахованный и каждый налогоплательщик за достойный уровень жизни, гарантируемый этими системами.

Изменение статуса Пенсионного фонда России и причины дефицитности его финансовых средств.

Пенсионный фонд РФ, созданный в связи с принятием закона РФ "О государственных пенсиях в Российской Федерации", признавался независимым, самостоятельным кредитно-финансовым учреждением, средства которого не входят в состав республиканского, других бюджетов, не подлежат изъятию и предназначены исключительно для пенсионного обеспечения застрахованных и их семей. Первоначально Пенсионный фонд был подотчетен законодательному органу, который заслушивал и утверждал результаты его деятельности. Положение о Пенсионном фонде РФ и Порядок уплаты страховых взносов работодателями и гражданами в Пенсионный фонд РФ были утверждены Верховным Советом РФ 27.12.91г.

В Положении о ПФР определены его функции, указаны источники средств и цели, на которые могут расходоваться его средства.

Решен вопрос о формировании руководящих органов, в частности, Правления ПФР и его постоянно действующего исполнительного органа - исполнительной дирекции. Состав Правления утверждался законодательным органом, который также назначал и освобождал от должности и Председателя правления.

Указом Президента РФ от 24.12.93 г. "О мерах по приведению законодательства Российской Федерации в соответствие с Конституцией Российской Федерации" нормы, закрепляющие самостоятельность ПФР, были признаны недействующими и не подлежащими применению. В соответствии с Постановлениями Правительства РФ от 22.09.93 начиная с 22.09.93 ПФР подчиняется Правительству и осуществляет свою деятельность на основании бюджета, согласованного с Министерством финансов РФ; находится в ведении Правительства и ему подотчетен.

Таким образом, ныне ПФР уже не является самостоятельным учреждением.

Как свидетельствует опыт зарубежных стран, в которых успешно функционируют страховые пенсионные системы, управляют соответствующими страховыми фондами те, чьи средства аккумулируются в них, то есть сами застрахованные и работодатели, поскольку такие системы являются, как правило, автономными и самоуправляющимися.

В нашей стране достичь этого не удалось. В чем же принципиальное значение самостоятельности и автономности ПФР? В том, что только в этом случае может быть обеспечено строгое целевое расходование средств данного фонда. В соответствии с действующим законодательством ПФР с момента его создания и до настоящего времени авансирует средства на выплату и нестраховых пенсий (инвалидам войны, семьям погибших военнослужащих, инвалидам из числа военнослужащих, проходивших службу по призыву, социальных пенсий и некоторых других) с условием последующего возврата их Пенсионному фонду Правительством РФ, поскольку выплата этих пенсий должна формироваться за счет средств федерального бюджета.

Первоначально установленные правила предусматривали, что ассигнования из федерального бюджета на выплату указанных пенсий должны были перечисляться фонду не позднее, чем за 20 дней до начала выплатного периода. Однако с конца 1993 г. это правило практически не выполняется, и долг Правительства Пенсионному фонду РФ стал хроническим явлением. Так, к февралю 1999 г. долг составлял 7,5 млрд. руб. Кроме того, на ПФР помимо выплаты страховых пенсий были возложены и некоторые иные расходы, которые должны производиться также за счет бюджетных ассигнований (компенсационные выплаты трудоспособным лицам, осуществляющим уход за нетрудоспособными гражданами; расходы на мероприятия по подготовке к празднованию памятных дат Великой Отечественной войны; ритуальные пособия; расходы по доставке и пересылке пенсий и т.д.).

Вряд ли ситуацию коренным образом изменит еще один федеральный Закон "О порядке финансирования государственных пенсий, выплата которых по законодательству РФ осуществляется за счет средств федерального бюджета" от 18.09.98 г., устанавливающий, что ежемесячно ПФР перечисляются в порядке авансирования все необходимые суммы. Очевидно, независимость Пенсионного фонда РФ от высшего органа исполнительной власти позволяла бы данному кредитно-финансовому учреждению кардинально изменить сложившееся за последние годы положение, используя предусмотренный законодательством механизм принудительного возврата долга, в том числе с бюджетных структур.

В итоге расходы ПФР существенно возросли при одновременном резком сокращении его доходов. Основными причинами такого сокращения являются, на наш взгляд, следующие.

Во-первых, широкое распространение оплаты выполняемых работ без оформления соответствующих документов, а также бартерных расчетов, позволяющих уклоняться от уплаты налогов и страховых платежей.

Во-вторых, несвоевременные выплаты начисленного заработка, вследствие чего задерживается уплата страховых взносов в Пенсионный фонд РФ. Долги по оплате труда составляют астрономические суммы, превратившись в хроническое явление. Не секрет, что в значительной степени задолженность обусловлена задержкой расчетов за выполненную работу, которые должны финансироваться за счет средств федерального бюджета, бюджетов субъектов федерации, средств федеральных ведомств.

Размер задолженности плательщиков страховых взносов перед ПФР на 01.01.99 г. составил свыше 129 млрд. руб., а сумма средств, которая должна быть направлена Фондом в 1999 году на выплату трудовых пенсий в соответствии с Законом РФ "О государственных пенсиях в Российской Федерации", определена Федеральным законом от 30.03.99 г. "О бюджете Пенсионного фонда РФ на 1999 год" в сумме свыше 179 млрд. руб. Другими словами, сумма задолженности составляет свыше 70% годовой суммы расходов на выплату трудовых пенсий.

В-третьих, освобождение плательщиков страховых взносов (бюджетных организаций, в частности) от санкций за несвоевременную выплату таких взносов либо смягчение таких санкций.

В-четвертых, это причины, которые являются общими для всей экономики страны, переживающей кризис и пока еще не подающей надежд на возрождение в обозримом будущем: спад общественного производства со всеми негативными последствиями, теневая экономика, массовая коррупция и т.д.

Таким образом, напрашиваются следующие выводы.

При полном или почти полном сборе страховых взносов на всех граждан, подлежащих в соответствии с законом обязательному пенсионному страхованию, своевременной выплате им заработной платы (в силу ст. 96 КЗоТ РФ она должна выплачиваться не реже чем каждые полмесяца), строго целевом расходовании страховых взносов (на выплату лишь страховых пенсий) объем собственных доходов ПФР вполне достаточен для гарантированной бесперебойной выплаты страховых пенсий и даже существенного их повышения.

При возложении на страховой пенсионный фонд иных расходов и недоборе страховых взносов по указанным выше причинам в таких объемах, как это имеет место в России, рухнула бы страховая пенсионная система и любой другой страны.

И еще один принципиально важный вывод заключается в том, что причины нынешнего кризисного состояния пенсионной системы в целом и ее финансового источника находятся вне самой системы, они лишь результат экономических преобразований, проводимых в стране с начала 90-х годов, которые и по истечении десятилетнего периода пока не дали положительных результатов.

На макроуровне пенсионное обеспечение как экономическая категория - это лишь один из элементов общей системы распределения и перераспределения совокупного общественного продукта. Поэтому все попытки искать автономные пути выхода из того тупика, в котором эта система оказалась, лишь в рамках такого ее элемента, как пенсионная система, ненаучны и бесперспективны.

Десоциализация правового регулирования уровня пенсионного обеспечения с конца 1993 г. и до настоящего времени.

Как уже выше говорилось, одной из причин реформирования пенсионной системы было "замораживание" уровня пенсионного обеспечения, практиковавшееся советским государством. В СССР максимальная пенсия не повышалась, например, тридцать четыре года. Минимальная пенсия повышалась также крайне редко и определялась при этом волевым путем. В связи с отсутствием в советском законодательстве механизма защиты пенсионных выплат от обесценивания в связи с ростом цен (а он имел место и в советский период, но не был таким стремительным как сейчас) уровень пенсионного обеспечения за период с 1956 г. по 1990 г. постепенно снижался. Во всех развитых странах к этому времени был уже создан правовой механизм защиты пенсионных выплат от инфляции и повышения "старых" пенсий по мере роста реальных доходов работающих.

К моменту принятия Закона "О государственных пенсиях в Российской Федерации" от 20.11.90 инфляция в стране наблюдалась, но была незначительной по сравнению с той, которая стала реальностью в связи с авральной либеризацией цен на потребительские товары и услуги. Увеличивалась и оплата труда, хотя крайне медленно. В целом доходы населения не росли, но и не снижались. Статья 7 Закона от 20.11.90 г. в первоначальной своей редакции закрепляет впервые правило о повышении трудовых пенсий в связи с ростом стоимости жизни и оплаты труда. В силу данного правила все трудовые пенсии, со времени которых прошло более одного календарного года, должны были ежегодно повышаться.

Первые итоги введения свободных цен на потребительские товары и услуги (начало 1992 года) привели к обесцениванию не только всех денежных накоплений населения, но и текущих выплат, включая пенсии. Это потребовало немедленного пересмотра системы защиты пенсионных выплат от галопирующей инфляции и стремительного роста стоимости жизни. Законом РФ от 03.04.92 г. изменяется ст. 7. В новой редакции она уже предусматривает повышение пенсии в связи с ростом стоимости жизни путем ее индексации и увеличение в централизованном порядке минимальных размеров пенсий. При этом одновременно с повышением минимальных размеров пенсий все пенсии увеличиваются пропорционально. Одновременно предписывалось осуществлять индексацию пенсий в соответствии с Законом " Об индексации денежных доходов и сбережений граждан в РСФСР" от 21.10.91 г.

Однако Закон от 21.10.91 г. не был выполнен ни в то время, ни позднее, не выполняется он и сейчас. Учитывая это, Верховный Совет РФ принимает Закон "О повышении государственных пенсий в Российской Федерации" от 21.10.92 г. По этому Закону с 01.11.92 г. минимальные размеры и размеры всех пенсий повышаются с учетом роста цен на потребительские товары и услуги в 2,5 раза. Данный Закон устанавливает также общее правило: с учетом изменения индекса цен за истекший квартал минимальные размеры других пенсий ежеквартально пересчитываются. Данное правило применялось до осени 1993 г. (то есть до роспуска парламента РФ).

С 01.11.93 г. индексация пенсионных выплат без отмены соответствующих законов была по существу прекращена и заменена компенсацией. Именно с этого момента можно говорить о начале процесса десоциализации в правовом регулировании уровня пенсионного обеспечения. Замену индексации пенсий их компенсацией осуществлял Президент РФ Указом от 27.10.93 г. С 01.11.93 г. на основании этого Указа "в целях усиления социальной защищенности пенсионеров с учетом роста цен на потребительские товары и услуги" все пенсии были увеличены на одну и ту же твердую сумму 11700 руб. (таков был размер этой первой компенсации). С этого момента началась девальвация пенсионной системы, закрепленной Законом от 20.11.90. Через три месяца - с 01.02.94 - размер компенсационной выплаты повышается с 11700 руб. до 19700 руб. в месяц на основании уже постановления Правительства РФ от 08.02.94 г.

Указанные выше постановления Президента и Правительства РФ, принятые и осуществленные вопреки законам РФ, Конституции РФ, практически подорвали весь механизм адаптации пенсионных выплат к повышению стоимости жизни, расстроили общую пенсионную систему России, отбросили подавляющее большинство пенсионеров за черту бедности. Ухудшилось положение около 35 млн. пенсионеров, хотя ст. 55 (п. 2) Конституции РФ предусматривает, что "в Российской Федерации не должны издаваться законы, отменяющие или умаляющие права и свободы человека и гражданина". В данном случае это произошло даже не на основании норм законов, а всего лишь подзаконных актов.

В последующем, с мая 1994 года и до настоящего времени, компенсационные выплаты чередуются с индексацией. Статья 7 Закона РФ от 20.11.90 г. претерпела еще одно изменение в связи с принятием Федерального Закона от 05.05.94 г., который по существу узаконил компенсацию, предусмотрев, что пенсии не реже одного раза в три месяца подлежат индексации или компенсации в связи с ростом стоимости жизни. Однако ежеквартальная индексация или компенсация по-прежнему не осуществляется. Наглядным примером служит реальная действительность. Так, с 01.05 99 г. все размеры пенсий (включая минимальный размер) увеличены в 1,12 раза. Предыдущее же повышение пенсий состоялось 14 месяцев назад - с 01.02 98 г., причем оно коснулось лишь 40% пенсионеров, которым пенсия была пересчитана с учетом индивидуального коэффициента; остальным пенсионерам пенсия не индексировалась еще дольше. Более полугода прошло с августа 1998 г., когда в очередной раз произошел обвал рубля и стоимость жизни возросла более чем в 2,5 раза, а "неотложные меры "в виде апрельской единовременной компенсации в размере лишь 60 руб. и ежемесячной компенсации в такой же сумме с 01.05.99 г. малообеспеченным пенсионерам были предусмотрены Указами Президента РФ, принятыми лишь 30.03.99 г.

Чтобы понять, в чем состоит кардинальное изменение пенсионной политики в отношении адаптации пенсионных выплат по сравнению с той, которая проводилась до ноября 1993 г. необходимо раскрыть принципиальное различие в механизме индексации пенсии и ее компенсации.

Индексация предполагает повышение размеров всех пенсий пропорционально росту цен на потребительские товары и услуги, в том числе минимальных и максимальных. Это значит, что в такой же степени повышаются и надбавки к пенсиям, размер которых определяется на основе минимального размера пенсии по старости. В результате индексации сохраняется на будущее реальная ценность пенсии. До 01.11.93 г. в России проводилась полная индексация, гарантировавшая повышение пенсии на столько, на сколько увеличивались цены.

Механизм компенсации, о котором шла речь выше, предусматривает повышение общей суммы пенсии всех видов на одну и ту же величину, при этом не гарантируется сохранение прежнего уровня пенсионного обеспечения. В настоящее время реальная ценность пенсионных выплат очень быстро и неуклонно снижается, хотя индексация стала чередоваться с компенсацией. Это вызвано тем, что при индексации повышается только размер пенсии, а сумма компенсации остается прежней, а при компенсации размер пенсии остается прежним, но увеличивается сумма компенсации.

Таким образом, ни индексация пенсий, ни их компенсация в том виде, в котором они сейчас применяются, не гарантируют достойного уровня жизни пенсионерам и не устанавливают зависимости повышения уровня пенсионного обеспечения с учетом роста стоимости жизни и уровня оплаты труда в стране. Кроме того, сохранение крайне низкого максимального размера пенсий в связи с отказом от включения в официальный минимальный размер пенсии по старости компенсационной выплаты (ее сумма сейчас колеблется от 85 до 210 руб. в месяц) фактически привело к тому, что общая пенсионная система превратилась в уравнительную и соотношение максимума пенсии по старости к ее минимуму составляет не как 3 к 1, а лишь как 1,4 к 1 при сохранении нормы закона, предусматривающей максимальный размер пенсии по старости, равный трем ее минимумам.

С 01.02.98 г. в действие введен еще один механизм индексации пенсий, установленный Федеральным Законом "О порядке исчисления и увеличения государственных пенсий" . Этот закон чрезвычайно сложен, противоречив, в нем немало явных пробелов. Суть его заключается в том, что он вводит в механизм исчисления пенсий в рамках общей пенсионной системы новые элементы - индивидуальный коэффициент пенсионера (ИКП) и страховой стаж.

Необходимость внедрения в пенсионную практику более совершенного способа "осовременивания" ранее назначенных пенсий с учетом роста оплаты труда в стране стала очевидной уже давно. Свыше 7 лет вынашивалась идея об определении размера вновь назначаемых и ранее назначенных пенсий с учетом такого универсального критерия, как индивидуальный коэффициент пенсионера. Эта идея широко обсуждалась учеными, практиками, законодателями и в итоге нашла широкую поддержку в обществе. С практической реализацией данной идеи связывались надежды на кардинальные перемены в сфере пенсионного обеспечения. Однако этого не произошло. Введенный в действие с 01.02.98 г. Федеральный закон "О порядке исчисления и увеличения государственных пенсий" создал лишь иллюзию радикального решения острейших проблем, поскольку не затронул глубинных причин, приведших к пенсионной разрухе. Кроме того, закон расширил полномочия Правительства РФ в решении такого важнейшего вопроса, как определение уровня пенсионного обеспечения.

В чем же принципиальная новизна закрепленного данным законом механизма индексации пенсий? Она заключается в том, что в соответствии с этим законом повышение пенсий с 01.02.98 г. осуществляется в связи с ростом средней заработной платы в стране и в отличие от прежнего порядка, в соответствии с которым они повышались в связи с ростом цен на потребительские товары и услуги (вопреки закону нерегулярно и не в полном объеме).

Введенный с 01.02.98 г. новый порядок индексации пенсий предусматривает, что такая индексация осуществляется ежеквартально, в связи с чем Правительству РФ предоставлено право устанавливать размер среднемесячной заработной платы за каждый очередной истекший квартал. Размер ежемесячной заработной платы в стране - это объективная реальность, которая находит свое отражение в данных статистического учета, т.е. отслеживается на федеральном уровне, в связи с чем "устанавливать" ее нет никакой необходимости, если только не преследовать такой цели, как замораживание уровня пенсионного обеспечения одновременно с принятием решения о его повышении.

Практическая реализация Правительством РФ предоставленного ему права об установлении среднемесячной заработной платы в стране, начавшаяся с конца 1997 года, свидетельствует о том, что устанавливаемый им размер значительно ниже того, который фактически складывается в народном хозяйстве, причем в отдельные периоды он даже мог снижаться по сравнению с предыдущим. Если проследить динамику изменений в размере среднемесячной заработной платы в стране, ежеквартально объявляемом Правительством РФ, то она выглядит следующим образом: IV квартал 1997 года - 760 тыс. руб.; I квартал 1998 года - 605 руб.; II квартал 1998 года - 637 руб.; III квартал 1998 года - 612 руб.; IV квартал 1998 года - 752 рубля; I квартал 1999 года - 851 руб.

Конечно, указанные выше размеры ничего общего не имеют с реальной среднемесячной заработной платой, складывающейся в народном хозяйстве, она примерно в два раза выше. В чем же причина такого расхождения? Очевидно, в том, что при определении Правительством РФ данного размера за очередной истекший квартал во внимание принимается не реально начисленная оплата труда, а только те суммы, о которых поступили соответствующие страховые платежи в Пенсионный фонд РФ. Поскольку положение с задержками выплаты заработной платы государство переломить не может (или не хочет), то оно нашло весьма "эффективный" способ решения данной проблемы, возложив ответственность за такую ситуацию, созданную, кстати, самим государством, на плечи старшего поколения.

Ориентация на установление уровня пенсионного обеспечения в зависимости от среднемесячной заработной платы в стране, "утверждаемой" высшим органом исполнительной власти, открывает неограниченные возможности для соответствующих манипуляций и по существу означает, что этот уровень законом уже не гарантируется.

Таким образом, одним из проявлений асоциальных последствий вступившего с 01.02.98 в социальном государстве (см. ст.7 Конституции РФ) нового порядка индексации пенсий стало явное "замораживание" уровня пенсионного обеспечения, устанавливаемого органом исполнительной власти, который изобретательно создает иллюзию его повышения при сохранении прежних проблем, которые кардинально так и не решены. При продолжающемся стремительном росте стоимости жизни в стране и продолжающейся политике иллюзорного повышения пенсий уровень жизни пенсионеров также стремительно падает. Такое положение усугубляется еще и тем, что законодатель ограничил верхний предел коэффициента при определении отношения среднемесячной заработной платы пенсионера к среднемесячной заработной плате в стране. В статье 1 Закона РФ от 21.07.97 г. "О порядке исчисления и увеличения государственных пенсий" данный коэффициент ограничен размером 1,2. На заключительном этапе принятия этого закона коэффициент был понижен временно до 0,7 (ст.4 Закона). При этом временный период такого ограничения не определен. Следовательно, если средний заработок пенсионера составлял 1600 руб., а средняя зарплата в стране 851 руб., то реальный коэффициент должен определяться путем деления 1600 руб. на 851 руб. Однако, какое бы число при этом не получилось при перерасчете или при исчислении пенсии (при новом ее назначении), коэффициент не может быть выше 0,7. Индивидуальный же коэффициент, который определяется путем умножения размера пенсии в процентах, полагающегося в зависимости от продолжительности трудового стажа, на отношение среднемесячного заработка за установленный период, из которого исчисляется пенсия, к среднемесячной заработной плате в стране за тот же период, окажется еще меньше. Так, индивидуальный коэффициент пенсионера, которому назначается пенсия по старости при трудовом стаже, превышающем требуемый на 20 лет (а именно при таком превышении стажа пенсия устанавливается в максимальном процентном отношении к заработку, то есть в размере 75% от него), ИКП составит 0,525 (0,75*0,7). Следовательно, размер пенсии данного пенсионера будет максимальным и составит 0,525 от размера среднемесячной заработной платы в стране, устанавливаемой, как уже выше было сказано, ежеквартально Правительством РФ.

Конечным результатом действия такого способа сдерживания повышения уровня пенсионного обеспечения закономерно становится та самая уравнительность в пенсионном обеспечении, от которой общество надеялось избавиться при помощи нового механизма индексации пенсий, в основу которого и был заложен индивидуальный коэффициент пенсионера. Такой результат наступает всякий раз, когда устанавливаются жесткие ограничения максимального предела размера пенсий, при этом принципиального значения не имеет сам способ установления такого предела: путем фиксации максимального коэффициента, если диапазон дифференциации между низшим и высшим пределом пенсий столь незначительный, что основная масса получателей пенсий имеет высокую степень вероятности получать пенсию именно на максимальном уровне. Поясним это на следующем примере. Максимальный размер пенсии, исчисленный по старым правилам (т.е. по правилам, закрепленным законом 1990 г. и действовавшим до 01.02.98 г.), с 01.05.99 г. составляет 282 руб. 87 коп., поскольку минимум пенсии по старости с этого момента равен 94 руб. 29 коп. (94,29 руб.*3=282,87 руб.). С учетом повышения данного размера за длительный стаж работы, превышающий требуемый на 20 лет, максимальный размер составит 424 руб. 44 коп. (282,87 руб.*1,2+85 руб. компенсация). Посмотрим, каким окажется максимальный размер пенсии, исчисленный с учетом среднемесячной заработной платы в стране, утвержденной Правительством РФ за первый квартал 1999 года. Как уже выше приводилось ее размер равен 851 руб. При максимальном ИКП, равном 0,525, этот размер составит 446 руб. 78 коп. Следовательно, разница между максимальными размерами, определенными разными способами, составляет 22 руб. 34 коп. Эта разница и позволяет судить о степени "радикальности" решения проблемы уровня пенсионного обеспечения путем применения нового механизма индексации пенсий, привлекательность которого, на первый взгляд, не вызывает сомнений, поскольку Закон от 21.07.97 г. декларирует, что пенсия, исчисленная с учетом ИКП, максимальным размером не ограничивается, хотя на самом деле данная норма вводит пенсионеров в заблуждение. Степень вероятности превращения системы в уравнительную зависит от того, какова численность пенсионеров, имеющих перспективу получения пенсии именно в максимальном размере. Очевидно, что это зависит от размера среднего заработка, из которого исчисляется пенсия. Так вот, для получения максимальной пенсии по старости, исчисляемой в прежнем порядке, средний заработок должен составлять чуть свыше 450 руб., а для исчисления пенсии в таком же размере с учетом ИКП необходим средний заработок около 600 руб. И в том, и в другом случае средний заработок значительно ниже среднего, сложившегося в последние годы в стране, это как раз и предопределяет высокую степень вероятности получения основной массой будущих пенсионеров пенсии в максимальном размере. Следовательно, уравнительный характер пенсионного обеспечения по существу "заложен" самим законодателем в правовом механизме определения уровня пенсионного обеспечения и на перспективу. Такое решение проблемы противоречит самим принципам пенсионного страхования, отдельные элементы которого уже заложены в современной пенсионной системе России.

Заслуживает внимания и еще один асоциальный аспект нового порядка индексации пенсий, предусмотренный Законом от 21.07.97 г. Речь идет о таком ограничительном условии, которое должны выполнить пенсионеры, претендующие на "квазиповышение" своей пенсии по этому закону, как прекращение трудовой деятельности. Тем, кто продолжает трудиться, перерасчет пенсии и ее исчисление при новом назначении с учетом ИКП не производится. Абсурдность данного условия, когда пенсия даже на ее максимальном уровне не достигает прожиточного минимума (имеется в виду не физиологический минимум, необходимый для удовлетворения витальных потребностей человека), очевидна. Вероятно, значительная часть пенсионеров (свыше 60%) должна прекратить работу ради того, чтобы повысить размер своей пенсии на 22 руб. 34 коп. В связи с таким условием действие данного закона охватило менее 50% получателей пенсии (а точнее - 40%). Напрашивается вывод о том, что максимальную выгоду от нового порядка индексации пенсии получили, скорее всего, старые пенсионеры, заработок которых в прежнее советское время был таким низким, что трудно придумать соответствующий механизм, позволяющий сделать его адекватным современным условиям, а также пенсионеры из числа неквалифицированной рабочей силы, у которых продолжительность страхового стажа оказалась равной продолжительности их общего трудового стажа (за исключением периодов ухода за ребенком до трех лет). Другими словами, среди многих проблем пенсионного обеспечения четко выделилась проблема "старых" пенсионеров, получающих пенсии именно по Закону от 20.11.90 г. (проблемы "старых" пенсионеров нет в случае пенсионного обеспечения по привилегированной системе, о которых выше шла речь). Но для ее решения могли быть использованы другие способы, например, введение социальной доплаты с учетом длительности получения пенсии.

Нельзя не сказать и еще об одном "законном" способе снижения уровня пенсионного обеспечения, закрепленном в Законе РФ "О порядке исчисления и увеличения государственных пенсий". Он заключается в том, что при определении размера пенсии с учетом индивидуального коэффициента во внимание принимается не общий трудовой стаж, а страховой, который по своему содержанию существенно отличается от общего. В страховой стаж не включаются многие периоды, имеющие юридическое значение при определении общего трудового стажа, в связи с чем ИКП также снижается. В частности, в страховой стаж не включаются периоды получения среднего и высшего профессионального образования, периоды отпуска по уходу за ребенком и уход за ребенком-инвалидом, а также целый ряд иных периодов, признаваемых Законом РФ от 20.11.90 г. социально значимыми.

Все сказанное выше позволяет сделать следующий вывод: идея индексации пенсий с учетом роста заработной платы в стране, нашедшая широкую поддержку в обществе, в итоге оказалась полностью девальвированной, поскольку способы ее реализации, предусмотренные Законом РФ от 21.07.97 г. привели к такому же плачевному результату, как и прежний способ повышения пенсий - к замораживанию уровня пенсионного обеспечения и стремительному его отставанию от уровня роста стоимости жизни. Другими словами, политика, проводимая государством в области пенсионного обеспечения народных масс, основной движущей силы общества, с конца 1993 года становится все более опасной для жизни миллионов людей, руками которых создано национальное богатство общества и которые сегодня рассматриваются властью как иждивенцы общества. Так, например, министр труда и социального развития Сергей Калашников до сих пор не может ответить на вопрос, что же такое пенсия? "В большинстве стран мира пенсия - это страховка от потери трудоспособности. У нас же пенсия традиционно воспринимается как заслуженная награда за труд на благо Родины". Судя по интервью, такое "восприятие" министра не удовлетворяет. Представляется знаменательным и другое "откровение" министра: "…уже несколько лет представители всех ветвей власти твердят о необходимости пенсионной реформы, однако до сих пор так и не определено, в каком же, собственно, направлении предстоит двигаться".

АНАЛИЗ ОСНОВНЫХ КОНЦЕПТУАЛЬНЫХ НАПРАВЛЕНИЙ ПЕНСИОННОЙ РЕФОРМЫ, РАЗРАБОТАННЫХ ПРАВИТЕЛЬСТВОМ РФ

Направления движения по пути пенсионной реформы предлагаются каждым новым Правительством РФ. Поскольку частая смена Правительств в стране стала делом обычным, то и отношение общества к различным вариантам этих "направлений" далеко не однозначное: с одной стороны, оно скептическое, а с другой - настороженное. Скептицизм связан с тем, что в условиях экономического кризиса вряд ли может быть радикально реформирована одна из главных распределительных систем - пенсионная, поскольку все ее острейшие проблемы - это проблемы, находящиеся вне этой системы, в связи с чем они не могут быть решены в процессе пенсионной реформы. Настороженность объясняется неверием населения в социальную направленность такой реформы, поскольку государство (и прежнее советское и нынешнее) столько раз не оправдало надежд людей на улучшение условий их жизни, а в постперестроечный период это еще и вполне конкретные, обоснованные опасения их дальнейшего ухудшения.

Одна из первых Концепций реформы системы пенсионного обеспечения в РФ была утверждена Правительством РФ еще 07.08.95 г. В ней достаточно объективно оценивалась сложившаяся в сфере пенсионного обеспечения ситуация, обозначались цели реформирования пенсионной системы и формулировались принципы, на которых эта реформа должна основываться. По существу это было повторением целей реформы 1990 г. с той лишь разницей, что через пять лет после ее начала уже стали очевидными те причины, в силу которых произошла девальвация пенсионной системы, закрепленной Законом от 20.11.90 г. "О государственных пенсиях в Российской Федерации". Однако причины декодификации пенсионного законодательства и десоциализации уровня пенсионного обеспечения в Концепции как раз и не были вскрыты.

Концепция 1995 года ориентировалась на трехуровневую страховую пенсионную систему. Не вдаваясь в детальный анализ каждого из уровней этой системы, следует признать в качестве основного достоинства данного концептуального направления - это формирование пенсионной системы на основе страховых начал. Это позволило бы обеспечить определенную преемственность в трансформации существующей системы с элементами пенсионного страхования в полностью страховую систему. В то же время целый ряд предлагаемых в Концепции решений был связан с ограничением прав граждан (это повышение пенсионного возраста, отказ от выплаты пенсий в полном размере работающим пенсионерам и другие). Некоторые из таких ограничений, хотя и диктуются объективной необходимостью (например, повышение пенсионного возраста, который в нашей стране один из самых низких в мире), но на данном этапе настолько диссонируют с уровнем жизни в стране и обусловленной им продолжительностью жизни, что встретили резкий протест со стороны общества.

Кроме того, целый ряд принципиально важных положений, заложенных в Концепции 1995 г., объективно не мог быть реализован (например, выплата социальной пенсии на уровне прожиточного минимума, обоснованная дифференциация трудовой пенсии в зависимости от трудового вклада и др.). Поэтому ни о каком улучшении материального положения пенсионеров в результате реформы на основании данной Концепции не могло быть и речи, в связи с чем она вскоре была предана забвению.

С конца 1997 г. начинается работа уже новым составом Правительства РФ над проектом еще одной Концепции пенсионной реформы. Ее общая направленность обусловлена поиском высшим органом исполнительной власти финансовых источников, которые могли бы быть использованы для инвестирования в экономику страны. Это главная, первичная цель. Решение проблем пенсионного обеспечения - это лишь "попутная задача". На рассмотрение Правительства выносится новый проект Концепции, в основе которой лежит идея полного отказа от принципов социального страхования и формирование накопительной пенсионной системы. Суть такой системы в том, что государство обязывает каждого работающего накапливать на своем личном счете средства, которые потом будут ему выдаваться полностью либо частями по достижении соответствующего преклонного возраста или в случае наступления инвалидности (утраты кормильца). В случае смерти накопленные средства получат наследники. Это система индивидуальной, а не коллективной (социальной) защиты. Такие системы не гарантируют защиты накопленных личных средств в связи с наступлением каких-либо форс-мажорных обстоятельств, которые могут привести к полной их потере в связи, например, с очередным крахом банковской системы, и поэтому не являются надежным средством защиты от бедности в старости или при наступлении инвалидности. Такое направление пенсионной реформы было однозначно отвергнуто обществом, как полностью исключающее солидарность и взаимопомощь людей, лежащих в основе систем социального страхования.

Позднее была представлена еще одна Концепция, которая в итоге одобрена прежним составом Правительства РФ и на основе которой утверждена Правительством Программа пенсионной реформы в РФ. Данная Программа - итоговый компромиссный документ сторонников как страховой, так и накопительной пенсионной системы. Он ориентирует реформу на формирование условно-накопительной системы, то есть сочетающей в себе как элементы коллективной (социальной) защиты, так и личной ответственности за свое будущее благополучие. Однако последующие события, происшедшие в стране в августе 1998 г., по существу предопределили нереальность пенсионной реформы на современном этапе еще раз, доказав, что основные причины, обусловливающие ее объективную необходимость, коренятся не в самой пенсионной системе, а в экономическом положении, в котором находится страна.

Собственное видение путей выхода из кризиса до начала осуществления коренных преобразований в системе пенсионного обеспечения.

Выше уже говорилось об основных принципах функционирования в стране наряду с девальвированной общей пенсионной системой - привилегированной системы. Они чрезвычайно просты, но максимально благоприятны и универсальны. Сформулируем их еще раз: отказ от ограничения максимального размера пенсий какой-либо твердой суммой и установление размера пенсии путем ее процентного соотношения с тем заработком, из которого уплачивались страховые взносы; периодическая ежеквартальная индексация пенсий с учетом изменений среднемесячной заработной платы в стране на основе реального, а не ограниченного индивидуального индекса пенсионера (по привилегированной системе такая индексация проводится одновременно с очередным повышением окладов, денежного содержания, денежного довольствия по соответствующим должностям).

То есть общество вправе рассчитывать на воплощение в жизнь принципов социальной справедливости. Поскольку привилегированная система доказала жизненность и эффективность закрепленного в ней механизма адаптации назначенных пенсий, есть все основания для внедрения аналогичного механизма и в общую систему пенсионного обеспечения без разработки соответствующих Концепций.

Внедрение в общую систему указанных принципов должно быть экономически гарантировано государством. Это станет возможным, когда государство начнет выполнять свои прямые обязанности перед гражданами, в частности, обеспечит полное поступление страховых взносов в Пенсионный фонд России, оградит средства этого фонда от нецелевого расходования и разбазаривания.

Одной из оправданных мер представляется некоторое повышение страховых взносов самих работающих, при условии гарантированности получения пенсий в размерах, адекватных заработку, с которого эти взносы будут взиматься.

МАРГАРИТА КУЧМА , кандидат юридических наук, профессор Академии труда и социальных отношений.

Пенсионная реформа, которой в настоящее время уделяется довольно много внимания, имеет не только экономический, но и правовой аспект. Даже при самом благоприятном финансовом прогнозе неудачное правовое оформление запланированных нововведений может привести к отрицательным для настоящих и будущих пенсионеров результатам. Правовое регулирование многих общественных отношений, особенно социальных, вызывает тревогу, поскольку не так уж редко сегодняшние законодатели игнорируют имеющиеся научные разработки прошлых лет, исторические вехи развития законодательства о социальных выплатах, априори считая, что они не могут быть приняты во внимание, поскольку пришлись на советское время. Однако есть выдержавшие проверку временем понятия, принципы, которые следует корректировать, дополнять с учетом перехода к рыночным условиям хозяйствования, но никак не отрицать.

В российских нормативно-правовых актах, законопроектах, правительственных программах в последние несколько лет стало мелькать словосочетание "пенсионное страхование". Однако в большинстве документов понятие "пенсионное страхование" не связывается с понятием "государственное социальное страхование" (особенно в тех, где речь идет о пенсионной реформе). Одним из немногих исключений стала Программа социальных реформ в Российской Федерации в период 1996-2000 годов. В разделе IV Программы, говорящей о реформировании структуры государственного социального страхования, подчеркивается, что наиболее эффективно защита от социальных и профессиональных рисков может быть организована в рамках отдельных видов социального страхования, и среди этих видов первым называется пенсионное страхование. И это не только факт сегодняшнего дня. Вспомним, как формировалось государственное социальное страхование в конце прошлого и начале этого века в России.

Еще в восьмидесятые годы прошлого столетия Общество для содействия русской промышленности и торговли поставило вопрос об устройстве в России государственной кассы страхования рабочих от несчастных случаев на производстве и государственной пенсионной кассы для трудящихся 1. Пенсионные кассы страхового типа появились в России в 1888 г. на железных дорогах. Далее они стали образовываться в разных ведомствах. Пенсионные кассы были двух типов: сберегательно-вспомогательные и собственно пенсионные кассы. Первые строились на уплате участниками определенных взносов, которые потом возвращались к ним с процентами при выбытии из касс. Пенсионные кассы брали на себя обязанность выплачивать участникам в установленных случаях ренты в размерах, которые определялись уставами касс. Если в эмеритальных кассах (один из видов пенсионных касс) не было уравновешивания средств касс с ее обязательствами, то в страховых пенсионных кассах существовала зависимость выплат от сумм, поступивших на личные счета ее участников и периода поступления средств. Иными словами, страховые пенсионные кассы основывались на персонифицированном учете взносов 2.

О связи пенсионного страхования с социальным страхованием в целом свидетельствуют первые российские законы в начале ХХ века (имеются в виду пенсии по инвалидности на основании законов от 2 июня 1903 г. и 23 июня 1912 г. при страховании рабочих от несчастных случаев). Социальное страхование, предусматривающее пенсионные выплаты (хотя и немногочисленные и в небольших размерах), строилось на страховых взносах. Уже тогда пенсионное обеспечение предстало как часть государственного социального страхования, поскольку упомянутые законы предусматривали и иные выплаты (например, пособия по временной нетрудоспособности) потерпевшим от несчастных случаев на производстве. Даже в период 1918-1921 гг., когда, считается, было отступление от принципов государственного социального страхования, Положение о социальном обеспечении трудящихся, утвержденное Советом народных комиссаров 31 октября 1918 г. 3, среди источников средств на социальное обеспечение называло взносы работодателей, частных предприятий, национализированных и государственных предприятий и учреждений, артелей, ремесленников, сельских хозяев и прочих. Разме6ры взносов на обеспечение по всем видам, кроме обеспечения материнства и безработицы, устанавливались местными подотделами социального обеспечения и охраны труда по классам опасности, к которым относились предприятия, учреждения, хозяйства, на основании тарифов, определяемых Отделом социального обеспечения и охраны труда Наркомата труда.О связи пенсионного страхования с социальным страхованием в целом свидетельствуют первые российские законы в начале ХХ века (имеются в виду пенсии по инвалидности на основании законов от 2 июня 1903 г. и 23 июня 1912 г. при страховании рабочих от несчастных случаев). Социальное страхование, предусматривающее пенсионные выплаты (хотя и немногочисленные, и в небольших размерах), строилось на страховых взносах. Уже тогда пенсионное обеспечение предстало как часть государственного социального страхования, поскольку упомянутые законы предусматривали и иные выплаты(например, пособия по временной нетрудоспособности) потерпевшим от несчастных случаев на производстве. Даже в период 1918-1921 гг., когда , считается, было отступление от принципов государственного социального страхования, Положение о социальном обеспечении трудящихся, утвержденное Советом народных комиссаров 31 октября 1918 г. , среди источников средств на социальное обеспечение называло взносы работодателей, частных предприятий, национализированных и государственных предприятий и учреждений, артелей, ремесленников, сельских хозяев и прочих. Размеры взносов на обеспечение по всем видам, кроме обеспечение материнства и безработицы, устанавливались местными подотделами социального обеспечения и охраны труда по классам опасности, к которым относились предприятия, учреждения, хозяйства, на основании тарифов, определяемых Отделом социального обеспечения и охраны труда Наркомата труда.

Несмотря на то, что декретом СНК от 17.01.1919 г. 4 в Положение от 31.10.1918 г. были внесены изменения, касающиеся финансовой системы социального обеспечения (средства на оказание всех видов социального обеспечения стали отпускаться из Государственного Казначейства по смете НКТ), оставались страховые взносы частных нанимателей, самостоятельных хозяев, общественных организаций, которые шли в местные казначейства.

Среди выплат, предусмотренных Положением о социальном обеспечении трудящихся, были названы и пенсии, назначаемые в случаях полной или частичной постоянной утраты трудоспособности, независимо от вызвавших ее причин (болезнь, увечье, старость, профессиональное заболевание). Практически это были пенсии по инвалидности.

Институт социального страхования был восстановлен в 1921 г. в связи с принятием СНК Декрета от 15.11.1921 г. "О социальном страховании лиц, занятых наемным трудом" 5. В данном Декрете говорилось, что распоряжение страховыми фондами сосредотачивается в Наркомате социального обеспечения, но в то же время оговаривалось, что "фонды твердо бронируются на нужды обеспечения рабочих и служащих без права расходования их на какие-либо иные нужды". Система социального страхования рабочих и служащих за счет страховых взносов включала пенсионное обеспечение по инвалидности. В развитие Декрета от 15.11.1921 г. был принят ряд новых нормативно-правовых актов, в том числе Декреты СНК от 8 и 9.12.1921 г. 6, имеющие непосредственное отношение к пенсиям по инвалидности и пенсиям в случае смерти кормильца семьи.

Основные положения, касающиеся государственного социального страхования, были включены в главу XVII КЗоТ РСФСР 1922 года, в статье 176 КЗоТ говорилось, что социальное страхование охватывает не только оказание лечебной помощи, выдачу пособий при различных видах временной нетрудоспособности, по безработице, на кормление ребенка, приобретение предметов ухода за ребенком, погребение, но и на пособие по инвалидности, в случае смерти или безвестного отсутствия кормильца. Если в статье 176 слово "пенсия" не употреблялось, то в статье 188 использовалось словосочетание "пенсионное обеспечение инвалидов".

Изложенное выше свидетельствует, что даже в первые три десятилетия ХХ века пенсионное обеспечение связывалось с уплатой страховых взносов и развивалось как составная часть государственного социального страхования. Глава XVII КЗоТ РСФСР впоследствии стала ядром общесоюзного законодательства в области государственного социального страхования и соответствующих разделов российских кодексов законов о труде, принятых в последующий период.