Баскаков В.Н., Андреева О.С., Сироткина М.В., Шуплякова А.Ю. "Здоровье нации" // Страховое ревю, 1998. - N9-10, С. 42-48

Содержание

ВведениеИнформационная база исследования

Актуарные таблицы: методология построения

Проверка согласованности актуарных таблиц

Введение

Валерий БАСКАКОВ,

д.ф.-м.н., генеральный директор

Ольга АНДРЕЕВА,

к.м.н., Заслуженный врач РФ, эксперт

Марина СИРОТКИНА,

специалист

Анастасия ШУПЛЯКОВА,

специалист

Объединенная актуарная компания

В последние годы страховой рынок России все большее внимание уделяет видам страхования так или иначе связанным с потерей здоровья и/или трудоспособности наших граждан. В этой связи следует отметить такие виды страхования, как страхование пенсий по инвалидности и потери дохода по нетрудоспособности, страхование ответственности перед третьими лицами за ущерб причиненный их жизни и здоровью и, в частности, страхование гражданской ответственности владельцев механических транспортных средств и др. виды страхования.

Повышенный интерес страховщиков к указанным видам страхования не случаен. Комплекс социальных, демографических, экономических и финансовых проблем, стоящих перед Россией, привел к резкому ухудшению состояния здоровья граждан, и, как не кощунственно это звучит, подготовил "благоприятную" почву для интенсивного развития страхования их жизни и здоровья.

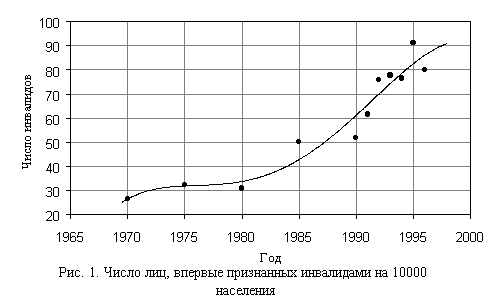

Одним из основных показателей здоровья нации и одной из важнейших государственных проблем в социальной сфере является инвалидность. В последние годы в России наблюдается неуклонный рост числа лиц, ставших инвалидами. Относительно интенсивный рост уровня инвалидности начал наблюдаться уже с начала 80-х годов![]() (за десятилетие уровень инвалидности увеличился на 67,86%) и возрастал вплоть до 1992 года. После нескольких лет относительной стабильности, в 1995 году, вновь резко увеличилось число инвалидов - были впервые признаны инвалидами 1347 тыс. человек против 1124 тыс. в 1994 году. Затем уровень первичной инвалидности несколько снизился (см. рис. 1).

(за десятилетие уровень инвалидности увеличился на 67,86%) и возрастал вплоть до 1992 года. После нескольких лет относительной стабильности, в 1995 году, вновь резко увеличилось число инвалидов - были впервые признаны инвалидами 1347 тыс. человек против 1124 тыс. в 1994 году. Затем уровень первичной инвалидности несколько снизился (см. рис. 1).

С точки зрения страхования здоровья и пенсионного обеспечения наиболее важны тенденции в части "инвалидизации" лиц трудоспособного возраста. Анализ динамики первичной инвалидности с 1992 г. по 1996 г. показывает, что ее уровень в этой возрастной группе вырос на 37.7%. Причем среди мужчин трудоспособного возраста, уровень первичной инвалидности значительно выше, чем среди женщин, а в пенсионном возрасте это соотношение изменяется на противоположное (см. табл. 1). Обращает на себя внимание негативная тенденция сближения уровня инвалидности среди мужчин и женщин, что происходит исключительно за счет ускоренного роста инвалидности женщин в трудоспособном возрасте. У женщин трудоспособного возраста в период с 1992 по 1996 годы темп прироста данного показателя составил 19.1 %, в то время как у мужчин он составил 16.8%.

Таблица 1. Динамика первичной инвалидности среди мужчин и женщин РФ (число лиц впервые признанных инвалидами на 10000 населения).

| Пол | Возраст, лет | Годы | ||||

| 1992 | 1993 | 1994 | 1995 | 1996 | ||

| Мужчины | 16-59 | 67.1 | 71.9 | 77.2 | 76.3 | 78.4 |

| Женщины | 16-54 | 37.2 | 39.9 | 42.3 | 42.7 | 44.3 |

| Оба пола | - | 104.3 | 111.8 | 119.5 | 119.0 | 122.7 |

| Мужчины | 60 и выше | 50.1 | 43.3 | 35.0 | 59.8 | 37.3 |

| Женщины | 55 и выше | 45.4 | 48.9 | 45.2 | 59.9 | 47.1 |

| Оба пола | - | 95.5 | 92.2 | 80.2 | 119.7 | 84.4 |

о всей видимости, в среднесрочной перспективе, отмеченные тенденции роста уровня инвалидности сохранятся. Прежде всего, это связано с теми социально-экономическими и демографическими процессами, которые наблюдаются в нашей стране:

- спад производства и как следствие этого отсутствие средств на замену устаревших технологий и оборудования, эксплуатация которых приводит к повышению риска травматизма и профзаболеваний;

- резкая дифференциация доходов населения, вследствие которой возрастает бедность среди некоторых групп населения и увеличивается заболеваемость;

- фактический развал системы бесплатного медицинского обслуживания, приведший к тому, что более 30% населения, живущего в крайней нужде и бедности, не получает необходимой медицинской помощи и лекарств;

- рост уровня безработицы, как правило, сопровождается повышением нагрузки на систему пенсий по инвалидности и др.

Столь высокие показатели инвалидности ложатся тяжелым бременем на экономику и всю систему социального обеспечения страны. Не секрет, что система пенсионного и социального обеспечения России находится в кризисном состоянии, а необходимость выплачивать значительные суммы в качестве пенсий по инвалидности - одна из причин этого кризиса, причем не самая последняя. Кризис социальной системы (в данной работе мы обсуждаем лишь отдельные его стороны) проявляется в двух аспектах. С одной стороны, уже сегодня средний размер пенсии по инвалидности весьма низок и в долгосрочной перспективе ситуация вряд ли изменится к лучшему. С другой стороны, существующая система пенсий по инвалидности не учитывает фактического количества инвалидов в населении страны, а, следовательно, не может быть адекватной ее потребностям.

В этих условиях Правительство приступило к реформированию пенсионной системы России (Постановлением Правительства РФ N 463 от 20 мая 1998 г. принята "Программа пенсионной реформы в Российской Федерации"). Одна из основных задач проводимой реформы - это повышение ответственности работодателей за жизнь и здоровье своих работников. В соответствии с одним из вариантов реформирования пенсионной системы предполагается введение обязательной гражданской ответственности работодателей.

Таким образом, в силу объективно сложившейся социальной, демографической и экономической ситуации у нас в стране, а также политической воли российского правительства уже сегодня наметилось повышение интереса всех участников страхового рынка к рассматриваемым видам страхования. В ближайшем будущем, с принятием пакета социальных законов, активность на этом сегменте рынка будет лишь повышаться. Однако отсутствие оценок фактических страховых рисков может оказаться серьезным сдерживающим фактором.

Информационная база исследования

В основе учета и оценки фактических страховых рисков должны лежать методы страховой статистики 1, основывающейся на массовом наблюдении случаев утраты здоровья из-за несчастных случаев и заболеваний. Например, основными видами учета профессиональных рисков являются:

- статистика производственного травматизма;

- статистика профессиональных заболеваний;

- статистика общих заболеваний и смертности по профессиональным группам.

Однако в нашей стране задача оценки профессионального риска для дифференциации тарифов страховых взносов (эта задача практически сводится к построению соответствующих актуарных таблиц), а также для создания других систем по минимизации и профилактики данных рисков не ставилась с конца 20-х годов.

Поэтому при оценке страховых рисков особенно на первом этапе важна ориентация на статистику, поступающую по каналам государственной и ведомственной отчетности. Преимущества ориентации на официальные информационные каналы связаны с наличием статистических данных по всем российским территориям, собранных по единым критериям и схемам, которые характеризуют так называемую "зарегистрированную" инвалидность, т.е. число лиц, которым государство (а в будущем страховые компании) обязано оказывать адекватную помощь и поддержку в связи с потерей здоровья.

Однако в ряде случаев тих данных недостаточно 2. Необходима дополнительная информация, которая или теряется на этапах свода государственной и ведомственной отчетности, или вообще не содержится в ней.

С учетом изложенного, мы пошли на вынужденный компромисс и использовали в качестве информационной базы настоящей работы данные специального исследования медико-социальной реабилитации инвалидов г. Москвы 3, проведенного в 1996 году.

В ходе этого исследования получены сведения обо всем контингенте инвалидов, полная его социально-гигиеническая характеристика, в том числе по всем классам болезней и основным подклассам в соответствии с Международной Классификацией Болезней (МКБ), а также потребность инвалидов в конкретных видах и формах медико-социальной реабилитации.

Учитывая тот факт, что накопленный контингент инвалидов в населении является относительно стабильным, так как естественная убыль инвалидов компенсируется возникновением новых случаев наступления инвалидности, то представленные в работе сведения являются актуальными в течение ряда лет.

Представленные данные по общему контингенту инвалидов в Москве и их потребность в медико-социальной реабилитации получены впервые, являются информационной базой и основой для развития страховой индустрии, а также для разработки реабилитационных программ, дифференцированных по возрасту, полу, тяжести инвалидности и заболеваниям в Москве.

Рассмотрим некоторые особенности структуры первичной инвалидности. В Москве ежегодно около 100 тыс. человек становятся инвалидами. Например, только в 1995 г были впервые признаны инвалидами 139,5 тыс. человек, в том числе 85 тыс. женщин или 60,9% и 54,5 тыс. мужчин или 39,1% . Основная масса инвалидов представлена лицами пенсионного возраста - 77,4%, в том числе у мужчин удельный вес инвалидов пенсионного возраста составил 64,8%, у женщин - 85,5% от общего числа лиц, впервые признанных инвалидами. Общее число инвалидов пенсионного возраста составило 108 тыс. человек, трудоспособного возраста - 31,5 тыс. человек. Инвалиды трудоспособного возраста составили 22,6% от общего числа, в том числе у женщин эта доля составила - 14,5%, а у мужчин - значительно больше- 35,2%.

Первичная инвалидность имеет весьма сложную структуру. В Москве инвалиды I группы составляют 8,4% от общего числа лиц впервые признанных инвалидами, инвалиды II группы - 82,9%, а III - 8,7%. Следует отметить, что структура инвалидности зависит также от пола и возраста инвалидов и класса болезней. В качестве примера в табл. 2 приведена структура первичной инвалидности в зависимости от классов болезней по МКБ и групп инвалидности. Среди причин инвалидности на первом месте находятся болезни системы кровообращения, на втором - злокачественные новообразования, далее следуют болезни нервной системы и органов чувств, психические расстройства, травматизм всех локализаций, болезни костно-мышечной системы и соединительной ткани. На инвалидов вследствие прочих болезней приходится менее 10 % от лиц впервые признанных инвалидами.

Таким образом, сложность структуры инвалидности предполагает разработку только для Москвы более 200 актуарных таблиц, дифференцированных по признаку пола (мужчины, женщины и оба пола вместе), тяжести инвалидности (I, II, III группы инвалидности и объединенные для I и II, а также для I, II и III групп) и классу болезней по МКБ (всего 14 классов, 10 из которых приведена в табл. 2).

Таблица 2. Структура первичной инвалидности в зависимости от классов болезней и групп инвалидности.

| Шифр по МКБ | Классы | Структура ВПИ (%) | ||||

| Всего | В т.ч. по группам | |||||

| I | II | III | Всего | |||

| I | Туберкулез | 1.1 | 4.2 | 88.9 | 6.9 | 100.0 |

| в т.ч. туберкулез легких | 1.0 | 4.1 | 90.8 | 5.1 | 100.0 | |

| II | Злокачественные новообразования | 8.0 | 35.7 | 60.8 | 3.5 | 100.0 |

| V | Психические расстройства | 2.9 | 8.1 | 82.7 | 9.2 | 100.0 |

| в т.ч. шизофрения | 1.5 | 1.3 | 90.6 | 8.1 | 100.0 | |

| VI | Болезни нервной системы и органов чувств | 3.4 | 17.2 | 54.0 | 28.8 | 100.0 |

| в т.ч. болезни глаз | 1.5 | 21.0 | 54.5 | 24.5 | 100.0 | |

| VII | Болезни органов кровообращения | 72.5 | 5.4 | 89.5 | 5.1 | 100.0 |

| в т.ч. ревматические болезни сердца | 0.7 | 6.5 | 78.6 | 14.9 | 100.0 | |

| Гипертоническая болезнь | 4.7 | 3.2 | 84.0 | 12.8 | 100.0 | |

| И Б С | 28.8 | 1.6 | 92.0 | 6.4 | 100.0 | |

| ЦВБ | 32.2 | 8.9 | 88.3 | 2.8 | 100.0 | |

| VIII | Болезни органов дыхания | 2.1 | 1.5 | 76.9 | 21.6 | 100.0 |

| IX | Болезни органов пищеварения | 1.3 | 7.6 | 67.7 | 24.7 | 100.0 |

| XIII | Болезни костно-мышечной системы | 2.5 | 4.1 | 64.9 | 31.0 | 100.0 |

| III | Болезни эндокринной системы | 1.1 | 1.1 | 63.5 | 35.4 | 100.0 |

| в т.ч. дорсопатии | 1.6 | 5.4 | 78.5 | 16.1 | 100.0 | |

| И т.ч. сахарный диабет | 1.3 | 5.5 | 79.7 | 14.8 | 100.0 | |

| XVII | Травмы (всех локализаций) | 2.7 | 8.3 | 53.8 | 37.9 | 100.0 |

| В т.ч. производственные травмы | 0.3 | 3.6 | 30.3 | 66.1 | 100.0 | |

| Профессиональные болезни и отравления | 0.1 | 1.0 | 22.3 | 76.7 | 100.0 | |

| Прочие | 1.8 | 9.7 | 64.7 | 25.6 | 100.0 | |

| Всего | 100.0 | 8.4 | 82.9 | 8.7 | 100.0 | |

Актуарные таблицы: методология построения

В основе построения актуарных таблиц лежит оценка функции распределения, которая, по определению, равна вероятности того, что индивид возраста 0 станет инвалидом к возрасту x и является наиболее полной характеристикой наступления инвалидности. В общем случае задача оценивания далеко не тривиальна в силу специфики изучаемого случайного явления - наступление страхового события, и, как следствие этого, сложности структуры доступной статистической информации.

В нашей, стране в виду изложенных выше проблем со статистикой, эта задача долгое время оставалась неразрешимой. Однако большая важность этой проблемы для страхового рынка предопределила появление ряда работ, в которых риски возникновения смертельно опасных заболеваний (4) (таких как рак, инфаркт миокарда, инсульт, острая почечная недостаточность и др.), а также риски постоянной потери трудоспособности (5) оценивались приближенно, на основе учета соответствующей западной актуарной и российской государственной статистики.

И только применение специальных статистических методов, изложенных в работе [7] (6) в сочетании с качественной статистикой по половозрастному составу инвалидов г. Москвы с учетом тяжести и причины инвалидности, позволило построить первые российские актуарные таблицы по инвалидности свободные от указанных недостатков. Отличительной особенностью этих таблиц является то, что все входящие в них величины оценивались исключительно на основе российской статистической информации, а, следовательно, свободны от неконтролируемых ошибок, неизбежно возникающих при использовании каких-либо априорных предположений. В качестве примера в табл.3 приведена оценка для женщин, инвалидов III группы.

В актуарной практике обычно используют функции производные от ![]() , такие как:

, такие как:

![]() - количество лиц из первоначальной группы, не ставших инвалидами до возраста х;

- количество лиц из первоначальной группы, не ставших инвалидами до возраста х;

![]() - количество лиц из первоначальной группы, ставших инвалидами в возрасте от хдо х+1 лет;

- количество лиц из первоначальной группы, ставших инвалидами в возрасте от хдо х+1 лет;

![]() - вероятность того, что лицо в возрасте хне станет инвалидом до возраста х+1;

- вероятность того, что лицо в возрасте хне станет инвалидом до возраста х+1;

![]() - интенсивность наступления инвалидности для лиц в возрасте х.

- интенсивность наступления инвалидности для лиц в возрасте х.

Эти величины представляют в виде актуарной таблицы (табулируют) с шагом в один год.

Указанные величины легко вычисляются с использованием функции распределения ![]() , например, по следующим формулам:

, например, по следующим формулам: ![]()

![[Функция]](/upload/images/articles/a19_clip_image008.gif)

![]()

![]()

![[Функция]](/upload/images/articles/a19_clip_image011.gif)

|

Таблица 3. а) Возраст от 14 до 49 лет | ||||||||||||||||||

| ||||||||||||||||||

|

b) Возраст от 54 до 89 лет | ||||||||||||||||||

|

При построении актуарных таблиц (см., например, табл. 4) использовалась более сложная технология. В первую очередь это связано с тем, что исходные данные были группированы с шагом в 5 лет, а потому функция ![]() оценивалась только на границах интервалов группировки. Кроме того, полученные на их основе зависимости условных вероятностей

оценивалась только на границах интервалов группировки. Кроме того, полученные на их основе зависимости условных вероятностей  потребовали применения процедуры сглаживания. Применяемый вид аппроксимирующей кривой очень сильно зависел от ряда факторов (пола, группы инвалидности и класса болезней) и это потребовало "индивидуального" подхода практически к каждой таблицы. В качестве примера на рис.2 приведена зависимость условной вероятности

потребовали применения процедуры сглаживания. Применяемый вид аппроксимирующей кривой очень сильно зависел от ряда факторов (пола, группы инвалидности и класса болезней) и это потребовало "индивидуального" подхода практически к каждой таблицы. В качестве примера на рис.2 приведена зависимость условной вероятности ![]() от возраста для женщин, инвалидов III группы и соответствующая аппроксимирующая кривая, которая задается семью параметрами. Справедливости ради следует отметить, что в ряде случаев использовалась весьма простая аппроксимация в виде экспоненты

от возраста для женщин, инвалидов III группы и соответствующая аппроксимирующая кривая, которая задается семью параметрами. Справедливости ради следует отметить, что в ряде случаев использовалась весьма простая аппроксимация в виде экспоненты ![]() .

.

Таблица 4. Актуарная таблица общей инвалидности в г. Москве, 1996 г. (III группа инвалидности, женщины).

| x | (al)ix | (ad)ix | (ap)ix | (aq)ix | (am)ix |

| 14 | 99849,400 | 12,186 | 0,99987796 | 0,00012204 | 0,00012205 |

| 15 | 99837,214 | 12,185 | 0,99987796 | 0,00012204 | 0,00012205 |

| 16 | 99825,030 | 12,183 | 0,99987796 | 0,00012204 | 0,00012205 |

| 17 | 99812,846 | 12,182 | 0,99987796 | 0,00012204 | 0,00012205 |

| 18 | 99800,665 | 12,180 | 0,99987796 | 0,00012204 | 0,00012205 |

| 19 | 99788,485 | 12,179 | 0,99987796 | 0,00012204 | 0,00012205 |

| 20 | 99776,306 | 12,177 | 0,99987796 | 0,00012204 | 0,00012205 |

| 21 | 99764,129 | 12,176 | 0,99987796 | 0,00012204 | 0,00012205 |

| 22 | 99751,954 | 12,174 | 0,99987796 | 0,00012204 | 0,00012205 |

| 23 | 99739,780 | 12,173 | 0,99987796 | 0,00012204 | 0,00012205 |

| 24 | 99727,607 | 12,171 | 0,99987796 | 0,00012204 | 0,00012200 |

| 25 | 99715,436 | 12,229 | 0,99987736 | 0,00012264 | 0,00012218 |

| 26 | 99703,207 | 12,437 | 0,99987526 | 0,00012474 | 0,00012344 |

| 27 | 99690,770 | 12,801 | 0,99987159 | 0,00012841 | 0,00012631 |

| 28 | 99677,969 | 13,330 | 0,99986627 | 0,00013373 | 0,00013080 |

| 29 | 99664,639 | 14,025 | 0,99985927 | 0,00014073 | 0,00013696 |

| 30 | 99650,613 | 14,890 | 0,99985057 | 0,00014943 | 0,00014480 |

| 31 | 99635,723 | 15,924 | 0,99984018 | 0,00015982 | 0,00015436 |

| 32 | 99619,799 | 17,124 | 0,99982810 | 0,00017190 | 0,00016560 |

| 33 | 99602,674 | 18,485 | 0,99981441 | 0,00018559 | 0,00017850 |

| 34 | 99584,189 | 19,999 | 0,99979917 | 0,00020083 | 0,00019298 |

| 35 | 99564,190 | 21,656 | 0,99978249 | 0,00021751 | 0,00020896 |

| 36 | 99542,534 | 23,441 | 0,99976451 | 0,00023549 | 0,00022632 |

| 37 | 99519,093 | 25,337 | 0,99974540 | 0,00025460 | 0,00024490 |

| 38 | 99493,755 | 27,325 | 0,99972536 | 0,00027464 | 0,00026452 |

| 39 | 99466,430 | 29,380 | 0,99970463 | 0,00029537 | 0,00028495 |

| x | (al)ix | (ad)ix | (ap)ix | (aq)ix | (am)ix |

| 40 | 99437,051 | 31,475 | 0,99968347 | 0,00031653 | 0,00030595 |

| 41 | 99405,576 | 33,580 | 0,99966219 | 0,00033781 | 0,00032723 |

| 42 | 99371,996 | 35,661 | 0,99964113 | 0,00035887 | 0,00034847 |

| 43 | 99336,334 | 37,682 | 0,99962066 | 0,00037934 | 0,00036930 |

| 44 | 99298,652 | 39,604 | 0,99960116 | 0,00039884 | 0,00038936 |

| 45 | 99259,048 | 41,385 | 0,99958306 | 0,00041694 | 0,00040824 |

| 46 | 99217,663 | 42,981 | 0,99956680 | 0,00043320 | 0,00042550 |

| 47 | 99174,682 | 44,349 | 0,99955282 | 0,00044718 | 0,00044071 |

| 48 | 99130,333 | 45,443 | 0,99954158 | 0,00045842 | 0,00045340 |

| 49 | 99084,889 | 46,219 | 0,99953354 | 0,00046646 | 0,00046312 |

| 50 | 99038,670 | 46,633 | 0,99952914 | 0,00047086 | 0,00046941 |

| 51 | 98992,037 | 46,643 | 0,99952882 | 0,00047118 | 0,00047184 |

| 52 | 98945,394 | 46,209 | 0,99953298 | 0,00046702 | 0,00046999 |

| 53 | 98899,185 | 45,297 | 0,99954199 | 0,00045801 | 0,00046346 |

| 54 | 98853,888 | 43,874 | 0,99955617 | 0,00044383 | 0,00045191 |

| 55 | 98810,014 | 41,914 | 0,99957581 | 0,00042419 | 0,00043503 |

| 56 | 98768,100 | 39,397 | 0,99960112 | 0,00039888 | 0,00041258 |

| 57 | 98728,702 | 36,309 | 0,99963224 | 0,00036776 | 0,00038437 |

| 58 | 98692,394 | 32,642 | 0,99966926 | 0,00033074 | 0,00035030 |

| 59 | 98659,752 | 28,396 | 0,99971219 | 0,00028781 | 0,00031030 |

| 60 | 98631,356 | 23,578 | 0,99976095 | 0,00023905 | 0,00026443 |

| 61 | 98607,778 | 18,202 | 0,99981541 | 0,00018459 | 0,00021278 |

| 62 | 98589,576 | 12,290 | 0,99987534 | 0,00012466 | 0,00015553 |

| 63 | 98577,286 | 5,869 | 0,99994047 | 0,00005953 | 0,00009207 |

| 64 | 98571,417 | 0,000 | 1,00000000 | 0,00000000 | 0,00002434 |

Проверка согласованности актуарных таблиц

Заметим, что статистические методы, используемые для построения оценки функции распределения ![]() , корректны с математической точки зрения, а полученные на их основе оценки асимптотически состоятельны и нормальны. Однако, учитывая, что объем выборки хотя и большой (фактически использовалась информация о 10% населения г. Москвы), но все же конечный, и, кроме того, последующие вычисления (включая операцию сглаживания) носят эмпирический характер, была предпринята попытка проверки согласованности полученных актуарных таблиц между собой, а также ожидаемого и фактического числа лиц впервые признанных инвалидами в г. Москве.

, корректны с математической точки зрения, а полученные на их основе оценки асимптотически состоятельны и нормальны. Однако, учитывая, что объем выборки хотя и большой (фактически использовалась информация о 10% населения г. Москвы), но все же конечный, и, кроме того, последующие вычисления (включая операцию сглаживания) носят эмпирический характер, была предпринята попытка проверки согласованности полученных актуарных таблиц между собой, а также ожидаемого и фактического числа лиц впервые признанных инвалидами в г. Москве.

В основу проверки согласованности полученных актуарных таблиц была положена проверка выполнения следующего очевидного утверждения: группа актуарных таблиц, будет согласована между собой, если для этих таблиц будут выполняться некие "аддитивные" свойства или, точнее, если аддитивные свойства будут выполняться для ряда показателей, рассчитанных по этим таблицам.

![[График]](/upload/images/articles/a19_2.bmp)

Рис.2. Вероятность ![]() наступления инвалидности III группы в течение ближайших 5 лет для женщины возраста x

наступления инвалидности III группы в течение ближайших 5 лет для женщины возраста x

Например, по актуарной таблице 3 можно рассчитать ожидаемое число женщин ставших инвалидами III группы в течение года. Для Москвы это число равно 914 человек (расчет проводился по данным о половозрастном составе населения г. Москвы на конец 1996 г.). По аналогичной таблице для мужчин получим ожидаемое число мужчин, ставших инвалидами III группы, равное 2378 человек. Таким образом, в течение года в Москве вновь будут признано инвалидами III группы 914 + 2378 = 3292 человек. Эту же величину можно рассчитать иначе - по общей (для обоих полов) актуарной таблице. Проведя необходимые расчеты, получим величину равную 3100 человек.

Естественно ожидать, что общее количество лиц вновь ставших инвалидами, рассчитанное двумя различными способами должно совпадать или, по крайней мере, незначительно отличаться друг от друга. В противном случае актуарные таблицы следует признать не согласованными.

В рассмотренном примере расчетное количество инвалидов III группы отличается на 6% ((3292-3100)/3292=0.06). Следует отметить, что это максимальное отличие, которое было получено при проверке согласованности 15 основных актуарных таблиц, рассчитанных без учета причины инвалидности (см. табл. 4).

Таблица 5. Результаты проверки согласованности актуарных таблиц.

| Группа инвалидности | Расчетное число первичных инвалидов (1997 г.) | Сумма столбцов 1 и 2 | |||

| Мужчин | Женщин | Оба пола | |||

| 1 | 2 | 3 | |||

| I | 1 | 4754 | 8116 | 12013 | 12870 |

| II | 2 | 23499 | 53184 | 79565 | 76683 |

| III | 3 | 2378 | 914 | 3100 | 3292 |

| I и II | 4 | 28298 | 62106 | 92657 | 90404 |

| I, II и III | 5 | 32275 | 65660 | 98503 | 97935 |

| Сумма строк 1 и 2 | 28253 | 61300 | 91578 | 89553 | |

| Сумма строк 3 и 4 | 30676 | 63020 | 95757 | 93696 | |

| Сумма строк 1, 2 и 3 | 30631 | 62214 | 94677 | 92845 | |

Кроме этого следует отметить, что расчетное количество лиц вновь ставших инвалидами в течение года (около 100 тыс. человек в 1997 г.) вполне удовлетворительно согласуется с фактическими данными.

Таким образом, проверка показала, что построенные актуарные таблицы хорошо согласуются между собой и удовлетворительно восстанавливают структуру первичной инвалидности в г. Москве. Их можно рекомендовать к использованию для расчета тарифов и резервов при различных видах страхования, включая страхование потери дохода по нетрудоспособности, страхование ответственности перед третьими лицами, страхование на случай возникновения смертельно опасных заболеваний, страхование пенсий по инвалидности и др. Полученные результаты могут быть полезны не только частным страховым компаниям и негосударственным пенсионным фондам, но и государственным органам социальной защиты и пенсионному фонду РФ.

2 Имеется лишь статистическая отчетность в органах социальной защиты (ф. 94 собес), но она малоинформативная и содержит только общие сведения об инвалидах, которые получают пенсию по инвалидности и не учитывает инвалидов, которые получают другие виды пенсии (по возрасту, по случаю потери кормильца и др.) и пенсии по инвалидности в других ведомствах (Министерство обороны, Министерство внутренних дел, Федеральная служба безопасности и др.). Кроме того, имеются лица, которые после установления инвалидности не обращаются в органы социальной защиты, а следовательно не находят отражения в данных официальной статистики.

3 Исследование показало, что общее число инвалидов в населении примерно в два раза превышает данные пока несовершенной, официальной

4 Сухинин В.Ю., Плаксина Н.Н. Страхование на случай возникновения смертельно-опасных заболеваний // Страховое дело, 1997. - N12.

5 Конор П., Плаксина Н.Н., Сухинин В.Ю. Страхование на случай постоянной потери трудоспособности // Страховое дело, 1998 - N1

6 Baskakov V.N. On one analogue of empirical distribution for multivariate censor date // J. of Math. Science, 1996. - Vol. 81, N4