Модель пенсионной системы Российской Федерации

В. Н. БАСКАКОВ ,

доктор физико-математических наук, профессор;

А. Л. ЛЕЛЬЧУК,

кандидат технических наук;

Д. В. ПОМАЗКИН,

кандидат экономических наук

В настоящей статье(1) описана разработанная сотрудниками автономной некоммерческой организации "Независимый актуарный информационно-аналитический центр" (АНО "НААЦ") модель пенсионной системы России. Модель предназначена для изучения долгосрочного финансового состояния Пенсионного фонда Российской Федерации, для чего были смоделированы его основные финансовые показатели: пенсионные взносы, условные и реальные накопления, пенсионные выплаты, расчет размеров страховой и накопительной частей трудовой пенсии и т. п. по различным группам плательщиков пенсионных взносов и пенсионеров.

При разработке модели особое внимание было уделено адекватности алгоритмов модели действующему и (или) перспективному законодательству, особенно в части расчета пенсионных накоплений (условных — для страховой части трудовой пенсии и реальных — для накопительной части).

В данной статье описываются базовые алгоритмы, структура входных и выходных данных модели, а также результаты моделирования для базового и нескольких альтернативных сценариев; проводится анализ имеющихся демографических данных как в отношении общей численности населения, так и в отношении половозрастной структуры пенсионеров (по разным основаниям) и работающего населения (плательщиков пенсионных взносов), а также анализ действующей пенсионной системы; даются общее описание сценариев моделирования, как базового, так и альтернативных, и предложения по совершенствованию функционирующей пенсионной системы.

Содержание

- Статус человека по отношению к пенсионной системе

- Принцип расчета страховой и накопительной частей трудовой пенсии

-

Расчет размера страховой части трудовой пенсии

-

Расчет размера накопительной части трудовой пенсии

-

Демографические показатели

-

Прогноз общей численности населения

-

Пенсионеры по старости

-

Пенсионеры по инвалидности

-

Не пенсионеры

-

Занятые в экономике

-

Принципы построения сценариев для моделирования

Статус человека по отношению к пенсионной системе

Независимо от типа пенсионной системы (пенсионного законодательства) все население страны можно разделить на следующие категории:

- плательщики пенсионных взносов;

- получатели пенсии (пенсионеры);

- прочие лица, то есть люди, не платящие взносы и не получающие пенсию, например дети, студенты, безработные и т. п.

Понятно, что указанное деление не является альтернативным, так как человек может быть и пенсионером и плательщиком взносов одновременно.

В детском возрасте человек может быть только получателем пенсии, например социальной пенсии по инвалидности или пенсии по случаю потери кормильца. По достижении трудоспособного возраста человек обычно начинает работать и платить пенсионные взносы (в России взносы, как правило, платит работодатель). В зависимости от конкретных обстоятельств — служба в армии, учеба, рождение ребенка, безработица и т. д. — индивидуумы начинают работать в разном возрасте. Размер пенсионных взносов зачастую зависит не только от размера заработной платы (доходов), но и от статуса человека в качестве налогоплательщика (плательщика пенсионных взносов). Например, современная пенсионная система России предусматривает более низкие ставки взносов для сельскохозяйственных товаропроизводителей, индивидуальных предпринимателей, адвокатов и т. д. По достижении пенсионного возраста или вследствие утраты трудоспособности (инвалидности) человеку может быть назначена пенсия по данному основанию.

В течение жизни человека его социально-экономический статус по отношению к пенсионной системе периодически меняется. Рассмотрим следующий пример: Иван Таранов до 13 лет не имел отношений с пенсионной системой. Однако когда Ивану исполнилось 13 лет, умер его отец и Иван начал получать пенсию по случаю потери кормильца. В 18 лет, после окончания школы, Иван поступил в Пищевой институт, который успешно закончил в возрасте 23 лет. Все это время он получал пенсию по случаю потери кормильца. В институте не было военной кафедры, поэтому Ивана призвали в армию на 2 года. После армии он в течение года не мог найти работу, а потом устроился наемным работником на предприятие по переработке сельхозпродукции. Когда Ивану исполнилось 33 года, предприятие обанкротилось, и Иван вновь оказался безработным. После 2 лет безработицы Иван нашел тяжелую, но высокооплачиваемую работу, которую выполнял в течение 5 лет. В возрасте 40 лет Иван решил, что довольно работать "на дядю", и на заработанные деньги купил ферму, тем более, что по роду предыдущей деятельности он имел некоторое отношение к сельскому хозяйству. Когда Ивану исполнилось 44 года, произошел несчастный случай, в результате которого он получил инвалидность и стал пенсионером по инвалидности, но работу решил не бросать. Правда, заниматься тяжелым фермерским трудом Иван уже не мог, поэтому открыл пивоварню. Дела его пошли в гору. В возрасте 60 лет Иван Таранов переоформил пенсию по инвалидности на пенсию по старости (до начала пенсионной реформы это имело смысл, так как пенсия по старости была почти в 1,5 раза больше пенсии по инвалидности). В возрасте 64 лет Иван передал пивоварню сыну, а сам устроился доцентом в Пищевой институт (следует упомянуть, что Иван будучи хозяином пивоварни защитил кандидатскую диссертацию по экономике пивоваренного производства). В 69 лет Иван ушел на заслуженный отдых и занялся разведением цветов на своей даче. В возрасте 92 лет Иван Таранов скончался.

История жизни Ивана Таранова показана на рис. 1 в виде траектории в фазовом пространстве "возраст–социально-экономический статус". Понятно, что это только одна история из множества историй почти 150-миллионного населения России, но она наглядно демонстрирует, что вследствие периодического изменения социально-экономического статуса человека невозможно разделить население на однородные группы лиц, всю жизнь работавших, например в сельском хозяйстве, в промышленности, в качестве индивидуальных предпринимателей и т. д., равно как и на группы лиц, всю жизнь имеющих высокие или низкие заработки. Поэтому в основу построения модели пенсионной системы России положен социально-когортный подход.

Рисунок 1

Принцип расчета страховой и накопительной частей трудовой пенсии

Новая пенсионная система предусматривает три части трудовой пенсии по старости и инвалидности: базовую, страховую, основанную на условно-накопительном принципе, и накопительную. Введение накопительных принципов существенно усложнило моделирование пенсионной системы Российской Федерации, поскольку потребовало учета не только размера заработной платы перед выходом на пенсию и стажа работы, но и истории уплаты взносов.

С математической точки зрения расчет условных накоплений в страховой части трудовой пенсии в сущности тот же, что и расчет реальных накоплений.

В основу моделирования пенсионной системы Российской Федерации положен социально-когортный подход. Суть этого подхода поясним на примере расчета страховой части трудовой пенсии по старости для когорты трудоспособных, не получающих пенсию лиц мужского пола, которым в базовом (2002) году моделирования было 50 лет.

По состоянию на 1 января 2002 года названная когорта лиц уже имела некоторый (суммарный по всем членам) расчетный пенсионный капитал (РПК). В течение 2002 года могут произойти следующие события:

1. Когорта лишится части своих членов, вследствие:

смерти членов когорты в течение 2002 года;

перехода некоторых членов когорты в когорту лиц, получающих пенсию по старости (досрочную);

перехода некоторых членов в когорту лиц, получающих пенсию по инвалидности;

2. Будет произведена индексация РПК;

3. Будут уплачены годовые взносы на страховую часть трудовой пенсии.

Выбывшие из когорты лица изымут свой РПК из суммарного РПК когорты(2). Оставшийся РПК будет индексироваться и пополняться за счет взносов, которые будут уплачены 2002 году.

Этот процесс будет повторяться в течение последующих лет прогноза до тех пор, пока когорта не достигнет возраста 60 лет. По достижении 60-летнего возраста все члены когорты начнут получать пенсию по старости, средний размер которой на дату установления пенсии будет равен суммарному размеру РПК когорты, деленному на численность когорты, на дату достижения 60-летнего возраста и остаточную продолжительность жизни, используемую для расчета страховой части трудовой пенсии.

Важно отметить, что речь идет о расчете среднего размера страховой части трудовой пенсии лиц, достигших возраста, дающего право на трудовую пенсию по старости (60 лет — для мужчин и 55 лет — для женщин). Не делается попытки разделить людей на группы, связанные, например, с их статусом в отношении уплаты пенсионных взносов, размером заработной платы и т. д., поскольку многие граждане, как уже говорилось выше, не принадлежат все время к одной и той же социальной группе, а мигрируют между ними. В каждом году прогноза когорта лиц, не получающих пенсию, состоит из:

1. Плательщиков единого социального налога, которых можно далее разделить в соответствии с установленными в Налоговом кодексе Российской Федерации группами, платящими налоги по различным ставкам;

2. Плательщиков страховых взносов в форме фиксированного платежа. (В соответствии со статьей 28 Закона № 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации.);

3. Лиц, по разным причинам не платящих пенсионные взносы, — безработных, учащихся, лиц, уклоняющихся или освобожденных от уплаты взносов, домохозяек и т. д.

При этом статус плательщика (или неплательщика) взносов регулярно меняется. Поэтому рассчитанный в соответствии с социально-когортным подходом размер пенсии является по сути размером пенсии среднего человека, который был и плательщиком единого социального налога, и плательщиком страховых взносов в форме единого платежа, и безработным и т. д.

Расчет размера страховой части трудовой пенсии

В данном разделе дано формализованное описание базовых алгоритмов, общая идея которых проиллюстрирована выше. Следует, однако, помнить, что целью авторов является освещение принципиальных положений методики моделирования, а не полное описание всех алгоритмов и их вариантов.

Прежде всего заметим, что в процессе моделирования каждая половозрастная группа делится на 5 подгрупп:

1. Получатели трудовой пенсии по старости (далее — пенсионеры по старости). Для половозрастных групп, не достигших установленного статьей 7 Федерального закона № 173-ФЗ пенсионного возраста (55 лет — для женщин и 60 лет — для мужчин), речь идет о досрочной пенсии по старости в соответствии со статьями 27 и 28 Федерального закона №173-ФЗ;

2. Получатели трудовой пенсии по инвалидности (далее — пенсионеры по инвалидности);

3. Пенсионеры по случаю потери кормильца;

4. Социальные пенсионеры, то есть пенсионеры, получающие социальную пенсию;

5. Не пенсионеры, то есть лица, не получающие никакой пенсии. Для половозрастных групп, не достигших установленного статьей 7 Федерального закона № 173-ФЗ пенсионного возраста, эта подгруппа будет основной (самой многочисленной).

Заметим, что в данной статье наиболее подробно рассмотрены только подгруппы 1, 2 и 5, поскольку они наиболее значимы (с точки зрения размеров связанных с ними денежных потоков) и в их отношении имеется адекватная статистическая информация. Точнее говоря, изучаются три типа социальных когорт, определение которых основано на данной классификации.

Под социальной когортой в настоящей работе понимается группа лиц (не пенсионеров, пенсионеров по старости, пенсионеров по инвалидности), которым в некотором году прогноза Y было Х лет. Принципиальным моментом является то, что в модели эти когорты рассматриваются в динамике.

Необходимо четко понимать, что вышеприведенное деление на подгруппы не связано с работой членов когорты или уплатой ими взносов. Члены когорты не пенсионеров не обязательно должны работать, они могут учиться, заниматься домашним хозяйством, "тунеядствовать" и т. д., тогда как часть пенсионеров по старости и инвалидности может продолжать работать, платить взносы и за счет этого увеличивать размер своей пенсии.

Чтобы понять, что происходит с этими когортами во времени, рассмотрим мужчин, которым в 2002 году было 15 лет. Очевидно, что когорты пенсионеров по старости (в том числе досрочные) и по инвалидности пусты, зато существует большая когорта не пенсионеров. С течением времени, в последующие годы прогноза, когорта не пенсионеров будет убывать, а когорты пенсионеров по старости и инвалидности расти за счет лиц, выбывших из когорты не пенсионеров(3). По достижении 60-летнего возраста все члены когорты не пенсионеров начнут получать пенсию по старости и, следовательно, когорта не пенсионеров станет пустой.

Процесс перехода физических лиц из одной когорты в другую можно описать моделью многих состояний. Ниже приведена модель для четырех состояний, на которой основаны базовые расчетные формулы модели. Менее значимые состояния, такие, как социальные пенсионеры и пенсионеры по случаю потери кормильца, учитываются в модели пенсионной системы Российской Федерации по упрощенной схеме.

Рисунок 2

Модель многих состояний

В модели используются следующие предположения (упрощения):

1. Из состояния "не пенсионер" можно перейти в состояния "пенсионер по инвалидности", "пенсионер по старости", "смерть";

2. Состояние "смерть" является поглощающим (переходы из него отсутствуют);

3. Из состояний "пенсионер по инвалидности" и "пенсионер по старости" можно перейти только в состояние "смерть";

4. Отсутствуют переходы, обусловленные миграцией населения (эмиграцией и иммиграцией). Это связано с тем, что в существующих демографических прогнозах Госкомстата России предполагается низкий уровень миграции. При необходимости данную модель, равно как и нижеприведенные формулы, нетрудно скорректировать таким образом, чтобы в явном виде учесть миграцию населения;

5. Вероятность перехода из состояния "пенсионер по инвалидности" в состояние "не пенсионер" равна нулю. Таким образом, в модели игнорируется возможность снятия инвалидности;

6. По достижении возраста, дающего право на получение трудовой пенсии по старости, все имеющие на нее право лица начинают получать пенсию по старости. Фактически это эквивалентно предположению о том, что граждане не будут пользоваться правом переноса начала получения пенсии по старости, чтобы в дальнейшем получать более высокую пенсию.

На самом деле это предположение больше связано со сценариями, чем с самой программой моделирования, которая позволяет ввести предположение о постепенном выходе на пенсию;

7. Отсутствует переход из состояния "пенсионер по инвалидности" в состояние "пенсионер по старости". По действующему законодательству в отношении страховой части трудовой пенсии такой переход не имеет смысла.

Вычисление размера расчетного пенсионного капитала (условных накоплений)

Исходными данными для дальнейшего моделирования являются средний начальный размер РПК, рассчитанный для не пенсионеров по состоянию на 1 января 2002 года, а также размер страховой части трудовой пенсии, рассчитанный для пенсионеров на ту же дату.

Начальный размер суммарного РПК когорты не пенсионеров в целом (РПКХ) равен среднему начальному значению РПК, умноженному на численность когорты по состоянию на 1 января 2002 года.

Выше уже говорилось о том, какие события могут произойти в течение 2002 года с когортой не пенсионеров, которым в 2002 году было Х лет. Эти события в модели учитываются в явном виде при расчете размера суммарного РПК по достижении возраста Х+1 по рекуррентной формуле:

(1) РПКХ+1 = (РПКХ(1 + Индекс) + ВзНПХ) (1 - qХ - ДПСХ - ДПИХ), где

- РПКХ — суммарный для всех не пенсионеров РПК когорты в возрасте Х в соответствующем году прогноза;

- qХ — годовая вероятность смерти в возрасте Х в соответствующем году прогноза;

- Индекс — индексация страховой пенсии и РПК в соответствующем году прогноза;

- ВзНПХ — суммарные взносы членов когорты не пенсионеров в возрасте Х в соответствующем году прогноза;

- ДПСХ — доля РПК лиц, ставших пенсионерами по старости (возможно досрочно) в возрасте Х лет в соответствующем году прогноза;

- ДПИХ — доля РПК лиц, ставших инвалидами в возрасте Х лет в соответствующем году прогноза.

Формула (1) имеет очень простой смысл:

выражение (РПКХ (1 + Индекс) + ВзНПХ) равно величине суммарного РПК ровно через один год;

второй сомножитель правой части — (1 - qХ - ДПСХ - ДПИХ) — удаляет доли умерших и перешедших в когорты пенсионеров по инвалидности и пенсионеров по старости.

Строго говоря, формула (1) неявно предполагает, что все переходы из состояния не пенсионер в иные состояния происходят в конце года. Это упрощающее предположение достаточно часто применяется в актуарных расчетах.

Рассмотрим более детально величины, входящие в выражение (1).

Доля РПК лиц, ставших пенсионерами по инвалидности в возрасте Х лет (ДПИХ), в общем случае определяется двумя показателями:

1. Отношением доли лиц, ставших пенсионерами по инвалидности в возрасте Х лет в течение данного года прогноза (далее для краткости — доля новых пенсионеров по инвалидности), к доле не пенсионеров;

2. Отношением РПК вышеуказанных лиц к среднему значению РПК для когорты.

В данной статье предполагается, что РПК новых пенсионеров по инвалидности равен среднему значению РПК когорты. Таким образом, остается только первый показатель. С алгоритмической точки зрения снять это предположение несложно, но для этого нужны статистические данные или обоснованные предположения.

Доля новых пенсионеров по инвалидности от общей численности половозрастной группы определяется по формуле:

(2) ПрНПИХ+1 = ПрПИХ+1 - ПрПИХ (1 - qИХ ), где:

- ПрПИХ — процент пенсионеров по инвалидности в возрасте Х лет от общей численности половозрастной группы;

- qИХ — дополнительная, сверх "обычной", годовая вероятность смерти в возрасте Х лет.

Чтобы найти долю РПК новых пенсионеров по инвалидности (ДПИХ), осталось разделить ПрНПИХ+1 на долю не пенсионеров в данной половозрастной группе.

В формуле (2) учитывается тот факт, что смертность инвалидов выше общей популяционной смертности, причем показатель равен разности между смертностью инвалидов и популяционной смертностью.

При выводе формулы (2) использовалось следующее упрощающее предположение: лица, начавшие получать пенсию по инвалидности, получают ее пожизненно(4).

Рассмотрим некоторую половозрастную группу мужчин или женщин в возрасте Х лет в некотором году прогноза. Численность этой половозрастной группы обозначим NХ. В составе этой половозрастной группы имеется подгруппа пенсионеров по инвалидности NИХ. Через год до возраста Х+1 лет доживет количество человек, определяемое по формуле:

(3) NХ+1 = NХ (1 - qХ).

С учетом того факта, что смертность инвалидов выше средней смертности популяции, количество инвалидов в возрасте Х+1 лет можно определить по формуле:

(4) NИх+1 = NИХ (1 - qХ)(1 - qИХ ) + NИ,НХ+1 ,где

- qИХ - превышение смертности инвалидов над средней популяционной смертностью;

- NИ,НХ+1 — количество новых пенсионеров по инвалидности

Отсюда количество новых пенсионеров по инвалидности равно:

(5) NИ,НХ+1 = NИх+1 - NИХ (1 - qХ)(1 - qИХ )

Разделив правую и левую части уравнения (5) на NХ+1 получим:

|

(6) |

NИ,НХ+1 NХ+1 |

= |

NИх+1 NХ+1 |

— |

NИХ (1 - qХ)(1 - qИХ ) NХ+1 |

Упростим это выражение, используя равенство (3):

|

(7) |

NИ,НХ+1 NХ+1 |

= |

NИх+1 NХ+1 |

— |

NИХ (1 - qИХ ) NХ |

Поскольку (NИ,НХ+1 / NХ+1) = ПрНПИХ+1, (NИХ+1 / NХ+1) = ПрПИХ+1, а (NИХ / NХ) = ПрПИХ, формула (7) эквивалентна формуле (2). Важным достоинством формулы (2) является то, что для ее применения достаточно знать только процентные доли пенсионеров по инвалидности в каждой половозрастной группе, а также превышение смертности пенсионеров по инвалидности над средней смертностью половозрастной группы в целом.

Доля РПК лиц, ставших пенсионерами по старости (возможно досрочно) в возрасте Х лет, (ДПСХ), определяется двумя показателями:

1. Отношением доли лиц, ставших пенсионерами по старости в возрасте Х лет в течение данного года прогноза (далее для краткости — доля новых пенсионеров по старости), к доле не пенсионеров;

2. Отношением РПК вышеуказанных лиц к среднему значению РПК для когорты.

Как и в отношении новых пенсионеров по инвалидности, в данной статье предполагается, что РПК новых пенсионеров по старости равен среднему значению РПК когорты, то есть остается только первый показатель.

Доля новых пенсионеров по старости от общей численности половозрастной группы определяется по формуле:

(8) ПрНПСх+1 = ПрПСх+1 — ПрПСх, где,

ПрПСх - процент пенсионеров по старости в возрасте Х лет от общей численности половозрастной группы.

Сравнив формулу (8) с формулой (2) нетрудно заметить следующее: при выводе формулы (8) использовалось предположение о том, что смертность пенсионеров по старости равна смертности половозрастной группы в целом.

Чтобы найти долю в РПК новых пенсионеров по старости (ДПСх), осталось разделить ПрНПИх+1 на долю не пенсионеров в данной половозрастной группе.

Суммарные взносы не пенсионеров в году Х (ВзНПх) состоят как из взносов плательщиков социального налога, так и из взносов плательщиков страховых взносов в форме фиксированного платежа. При этом речь идет только о плательщиках–не пенсионерах. Взносы пенсионеров — по старости или по инвалидности — учитываются при пересчете средних размеров пенсий, что будет показано ниже.

Вычисление размера пенсии по старости

В общем случае люди выходят на пенсию по старости в различном возрасте. Поэтому в подгруппе пенсионеров по старости в возрасте Х+1 лет будут как лица, уже бывшие пенсионерами по старости в возрасте Х лет, так и новые пенсионеры по старости.

Размер пенсии новых пенсионеров по старости определяется как их РПК, деленный на коэффициент Т (статья 14 Закона № 173-ФЗ), равный количеству месяцев ожидаемого периода выплаты трудовой пенсии по старости, применяемому для расчета страховой части трудовой пенсии(5).

РПК новых пенсионеров по старости рассчитывается по формуле:

(9) (РПКх (1 + Индекс) + ВзНПх) ДПСх.

Количество новых пенсионеров по старости определяется по формуле:

(10) Nх+1 * ПрНПСх+1.

Таким образом, страховая часть трудовой пенсии новых пенсионеров (СПC’х+1) вычисляется по формуле:

|

(11) СПC’х+1 |

= |

(РПКх (1 + Индекс) + ВзНПх) ДПСх Nх+1 * ПрНПСх+1х Т |

Пенсия тех, кто уже был пенсионером в возрасте Х лет, будет проиндексирована и станет равной:

(12) СПС*х+1 = СПСх (1 + Индекс), где

СПСх — страховая часть трудовой пенсии пенсионеров по старости в возрасте Х лет.

Средняя страховая часть трудовой пенсии всех пенсионеров по старости в возрасте Х+1 лет равна средней взвешенной величине пенсии тех, кто уже был пенсионером в возрасте Х лет, и пенсии новых пенсионеров, а также приросту пенсии за счет взносов работающих пенсионеров по старости:

|

(13) СПCх+1 |

= |

СПС*х+1 * (ПрПСх+1 - ПрНПСх+1) + СПC’х+1 * ПрНПСх+1 ПрПСх+1 |

+ |

ВзПCх Nх+1 * ПрПСх+1х Т |

где

ВзПCх — взносы пенсионеров по старости в возрасте Х лет.

Вычисление размера пенсии по инвалидности

Пенсия новых пенсионеров по инвалидности равна их РПК, деленному на коэффициент Т х К (статья 15 Закона № 173-ФЗ), где:

Т — количество месяцев ожидаемого периода выплаты трудовой пенсии по старости, применяемое для расчета страховой части трудовой пенсии(6)

К — отношение нормативной продолжительности страхового стажа (в месяцах) по состоянию на указанную дату к 180 месяцам. Нормативная продолжительность страхового стажа до достижения инвалидом возраста 19 лет составляет 12 месяцев и увеличивается на 4 месяца за каждый полный год возраста, начиная с 19 лет, но не более чем до 180 месяцев.

РПК новых пенсионеров по инвалидности определяется по формуле:

(14) (РПКх (1 + Индекс) + ВзНПх) х ДПИх.

Количество новых пенсионеров по инвалидности равно:

(15) Nx+1 * ПрНПИх+1

Таким образом, страховая часть трудовой пенсии новых пенсионеров (СПИ’х+1) определяется по формуле:

|

(16) |

(РПКх (1 + Индекс) + ВзНПх) х ДПИх Nx+1 * ПрНПИх+1* T x K |

Страховая часть трудовой пенсии всех пенсионеров по старости в возрасте Х+1 лет равна средней взвешенной величине пенсии тех, кто уже был пенсионером в возрасте Х лет, и пенсии новых пенсионеров.

Пенсия тех, кто уже был пенсионером по инвалидности в возрасте Х лет рассчитывается по формуле:

(17) СПИ*x+1 = СПИх(1 + Индекс), где

СПИх — страховая часть трудовой пенсии пенсионеров по инвалидности в возрасте Х лет.

|

(18) СПИx+1 = |

СПИ*x+1 x (ПрПИх+1 - ПрНПИх+1) + СПИ'x+1* ПрНПИх+1 ПрПИх+1 |

+ |

ВзПИх Nx+1 * ПрПИх+1* T x K |

ВзПИх — взносы пенсионеров по инвалидности в возрасте Х лет.

Расчет размера накопительной части трудовой пенсии

Демографические показатели

Демографические показатели являются, по-видимому, наиболее значимыми параметрами пенсионной системы. Именно демографический кризис, связанный с ростом продолжительности жизни и резким падением рождаемости, привел к тому, что вопросы реформирования пенсионной системы стали одними из наиболее острых для многих стран мира. Резко возрастает доля лиц пожилого возраста в общей численности населения. Не избежала этих проблем и Россия. Хотя в отношении роста продолжительности жизни россиянам пока похвалиться нечем, зато по части падения рождаемости они мало кому уступают.

По данным Госкомстата России численность пенсионеров в течение 1995–2000 годов увеличилась на 1328 тыс. человек, что составляет 3,6% по отношению к численности пенсионеров в 1995 году. Однако отношение общей численности пенсионеров к общей численности занятых в экономике за этот период увеличилось приблизительно на 7% из-за заметного сокращения численности занятых. Согласно результатам демографического прогноза в ближайшие 5–7 лет численность занятых увеличится, что будет обусловлено достижением трудоспособного возраста детьми, рожденными в период роста рождаемости, то есть в 1980-е годы, и некоторым сокращением численности пенсионеров за счет выхода на пенсию военных поколений. Отношение общей численности пенсионеров к общей численности занятых в экономике в течение этого периода сильно меняться не будет, не считая незначительного уменьшения. В последующие годы отношение общей численности пенсионеров к общей численности занятых в экономике вновь начнет расти.

Поскольку численность занятых и пенсионеров зависит от множества показателей, включая пенсионную систему, рассмотрим изменение чисто демографического показателя — коэффициента демографической нагрузки, равного отношению численности лиц пенсионного возраста к численности лиц трудоспособного возраста.

Прогноз коэффициента пенсионной нагрузки в значительной степени зависит от параметров демографического прогноза (рождаемости, смертности и миграции). Ниже анализируются взгляды Госкомстата России на прогноз общей численности населения Российской Федерации. Этот анализ основан на материалах опубликованного Госкомстатом России доклада "О возможных путях демографического развития России в первой половине XXI века"(7), который не является официальным документом, но тем не менее отражает взгляды Госкомстата России на данный вопрос.

На рис. 3 показан прогноз коэффициента пенсионной нагрузки до 2050 года для трех, разработанных Госкомстатом России, вариантов прогноза численности населения Российской Федерации: низкого, среднего и высокого. В данном прогнозе под лицами пенсионного возраста понимаются, как это предусмотрено действующим пенсионным законодательством, женщины в возрасте от 55 лет и старше и мужчины в возрасте от 60 лет и старше, а под лицами трудоспособного возраста — женщины в возрасте 15–54 лет и мужчины в возрасте 15–59 лет. На рис. 3 хорошо виден резкий рост коэффициента пенсионной нагрузки с 0,33 в 2002 году до 0,69–0,83 (в зависимости от сценария прогноза) в 2050 году, из чего следует, что через 50 лет проблемы государственного пенсионного обеспечения станут более острыми.

Рисунок 3

Коэффициент демографической нагрузки для разных демографических сценариев

Поскольку предложенные Госкомстатом России варианты прогноза численности населения Российской Федерации не были специально предназначены для моделирования российской пенсионной системы, АНО "НААЦ" также были рассмотрены иные, наиболее критичные для пенсионной системы сценарии демографического прогноза.

После определения общей численности населения каждая половозрастная группа была разделена на подгруппы (социальные когорты). Для этого были проанализированы существующие статистические данные, включая данные официальной статистической отчетности Госкомстата России (форма 94-СОБЕС, 1995–2002 годов), данные Национального обследования благосостояния домашних хозяйств и участия в социальных программах Госкомстата России 2001 года, а также результаты медико-социологического обследования инвалидов г. Москвы, проведенного АНО "НААЦ" в 1999–2000 годах. Обработка данных осуществлялась с использованием Системы статистического анализа (SAS), лицензия № 89917.

Российским пенсионным законодательством предусмотрена выплата трех типов, трудовых пенсий — по старости и за выслугу лет; по случаю потери кормильца; по инвалидности, а также социальных пенсий. На рис. 4 приведены данные Госкомстата России о численности пенсионеров–получателей указанных типов пенсий в период с 1990 по 2002 год.

Рисунок 4

Динамика численности основных групп пенсионеров

в % от общей численности пенсионеров в соответствующем году

В настоящее время численность пенсионеров по старости и за выслугу лет составляет 77,0% от численности всех пенсионеров. Следующие по величине группы пенсионеров — пенсионеры по инвалидности (11,6%), пенсионеры по случаю потери кормильца (6,5%) и пенсионеры–получатели социальной пенсии (4,2%). Численность прочих категорий пенсионеров составляет менее 1,0% от их общей численности, поэтому при анализе эти категории пенсионеров не учитываются. Из рис. 4 видно, что относительные численности основных категорий пенсионеров на протяжении последнего 10-летия были достаточно стабильными. Отсутствие ярко выраженных трендов даже в сложных социально-экономических условиях, в которых Россия находилась в указанный период времени, позволяет сделать предположение о консервативности этих показателей и в перспективе.

Прогноз общей численности населения

Динамику половозрастной численности населения определяют три показателя — рождаемость, смертность и миграция.

Во второй половине XX века во многих странах произошло падение рождаемости ниже уровня, обеспечивающего воспроизводство населения (порядка 2,1 ребенка на одну женщину) (табл. 1). Не избежала этой участи и Россия, где особенно резкое падение рождаемости имело место в 1990-е годы.

Таблица 1

Суммарный коэффициент рождаемости (на одну женщину)(8)

| Страна | 1960 | 1970 | 1980 | 1990 | 1994 |

| Великобритания | 2,72 | 2,43 | 1,90 | 1,83 | 1,74 |

| Франция | 2,73 | 2,47 | 1,95 | 1,78 | 1,65 |

| Германия | 2,37 | 2,03 | 1,56 | 1,45 | 1,26 |

| Италия | 2,41 | 2,42 | 1,64 | 1,34 | 1,22 |

| Россия | 2,42 | 1,97 | 1,89 | 1,89 | 1,34(1) |

(1) В 1995 году; в 1999 году — 1.17.

В 2000 и 2001 годах наметился некоторый рост рождаемости, однако очень незначительный: в 2000 году суммарный коэффициент рождаемости составил 1,214.

В докладе Госкомстата России рассматриваются три сценария рождаемости:

1. Низкий, в соответствии с которым суммарный коэффициент рождаемости упадет до минимального в настоящее время европейского показателя — 1,09;

2. Средний, в соответствии с которым суммарный коэффициент рождаемости вырастет до 1,4;

3. Высокий, в соответствии с которым суммарный коэффициент рождаемости вырастет до 1,75.

Еще одним, наряду с суммарным коэффициентом рождаемости, параметром демографического прогноза является средний возраст матери при рождении ребенка. Низким сценарием предполагается, что средний возраст матери при рождении ребенка стабилизируется на уровне, который чуть ниже нынешнего — 25,7 года, а средним и высоким сценариями предполагается рост среднего возраста матери при рождении ребенка до 27,8 и 30,6 года соответственно.

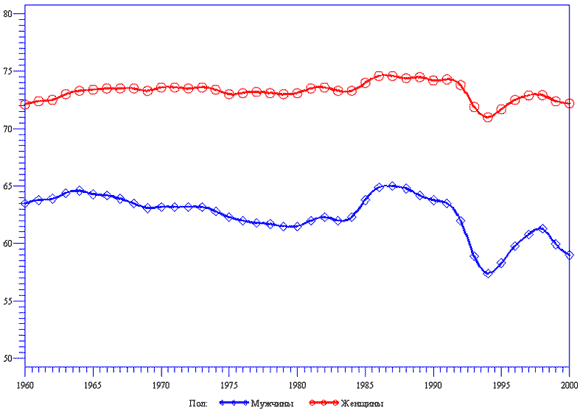

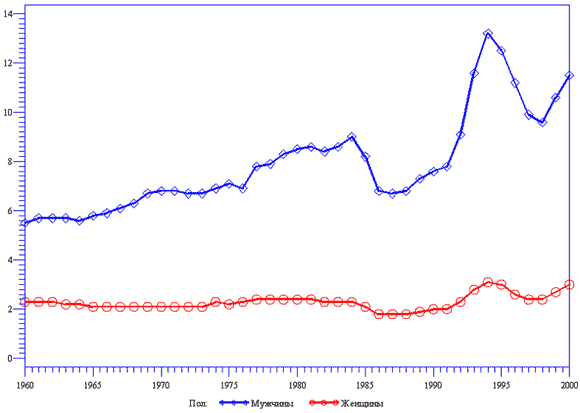

На рис. 5 и 6 показаны два интегральных показателя смертности — ожидаемая продолжительность жизни при рождении и коэффициент смертности в трудоспособном возрасте. Из них хорошо видно, что в отличие от развитых стран в России в течение последних 40 лет рост продолжительности жизни отсутствовал. Более того, в 1994 году смертность достигла максимального за более чем 40 лет уровня, а начавшееся в последующие годы снижение уровня смертности сменилось в 1999 и 2000 годах ее новым ростом.

Рисунок 5

Ожидаемая продолжительность жизни при рождении

Коэффициент смертности в трудоспособном возрасте

В докладе Госкомстата России рассматриваются три сценария смертности:

1. Низкий, в соответствии с которым продолжительность жизни мужчин возрастет до 62,4 года, а женщин — до 75,2 года. Фактически в этом прогнозе предполагается, что до 2050 года продолжительность жизни в России так и не превысит показателей 1986 года;

2. Средний, в соответствии с которым продолжительность жизни мужчин вырастет до 66,3 года, а женщин — до 77,7 года;

3. Высокий, в соответствии с которым продолжительность жизни мужчин увеличиться до 70,3 года, а женщин — до 81,0 года. Следует заметить, что даже эта продолжительность жизни ниже современной продолжительности жизни в ряде развитых стран мира.

Все три варианта предусматривают существенное снижение коэффициента младенческой смертности: с 15,3 смерти на 1000 человек до 5,0; 3,8 и 3,5 в низком, среднем и высоком сценариях соответственно.

Все основные сценарии предусматривают достаточно низкую международную миграцию в Россию. Низкий сценарий предполагает падение нетто миграции в Россию с 45 тыс. человек в 2005 году до 30 тыс. человек в 2050 году; средний — с 96 тыс. до 61 тыс. человек, а высокий — со 127 тыс. до 90 тыс. человек. Кроме того, в докладе Госкомстата России рассматривается четвертый (дополнительный) вариант миграции, в соответствии с которым нетто миграция составит порядка 270 тыс. человек в год.

В докладе приведены результаты прогноза численности населения в соответствии со всеми четырьмя сценариями (табл. 2).

Таблица 2

Сценарные предпосылки и ожидаемая численность населения России

| Год | Сценарий | |||

| низкий | средний | средний с высокой миграцией | высокий | |

| Суммарный коэффициент рождаемости | ||||

| 2000 | 1,2 | 1,2 | 1,2 | 1,2 |

| 2025 | 1,09 | 1,4 | 1,4 | 1,66 |

| 2050 | 1,09 | 1,4 | 1,4 | 1,75 |

| Ожидаемая продолжительность жизни при рождении (мужчины), лет | ||||

| 2000 | 59,0 | 59,0 | 59,0 | 59,0 |

| 2025 | 60,2 | 63,1 | 63,1 | 65,5 |

| 2050 | 62,4 | 66,3 | 66,3 | 70,3 |

| Ожидаемая продолжительность жизни при рождении (женщины), лет | ||||

| 2000 | 72,2 | 72,2 | 72,2 | 72,2 |

| 2025 | 73,4 | 75,0 | 75,0 | 76,9 |

| 2050 | 75,2 | 77,7 | 77,7 | 81,0 |

| Миграционный прирост, тыс. человек | ||||

| 2001–2025 | 1050 | 2204 | 4609 | 3104 |

| 2026–2050 | 790 | 1675 | 6650 | 2470 |

| Численность постоянного населения, на конец года, тыс. человек | ||||

| 2000 | 144 819 | 144 819 | 144 819 | 144 819 |

| 2010 | 134 685 | 138 186 | 138 601 | 140 116 |

| 2020 | 121 983 | 130 990 | 131 836 | 137 323 |

| 2030 | 107 311 | 121 501 | 123 994 | 132 758 |

| 2040 | 92 129 | 111 568 | 115 920 | 127 036 |

| 2050 | 77 162 | 101 921 | 107 605 | 122 634 |

При формировании сценариев для прогнозирования численности населения Российской Федерации Госкомстат России в одном сценарии объединил низкую рождаемость, низкую продолжительность жизни и низкую нетто миграцию, в другом — средние показатели, а в третьем — высокие(9). Такая группировка определялась стоявшей перед Госкомстатом России задачей — оценить возможную численность населения при различных предположениях. Однако с точки зрения пенсионной системы принципиально важен другой фактор — коэффициент пенсионной нагрузки, то есть количество пенсионеров, приходящееся на одного человека работоспособного возраста. С этой точки зрения, наряду со средним, представляют интерес следующие сценарии:

1. Низкая рождаемость в сочетании с высокой продолжительностью жизни(10). Это наихудшее для государственной пенсионной системы сочетание, при котором низкая численность лиц работоспособного возраста (низкая рождаемость) сочетается с относительно высокой численностью пенсионеров (высокая продолжительность жизни). Выше уже упоминалось, что даже высокий прогноз Госкомстата России предполагает более низкую продолжительность жизни в России в 2050 году, чем современная продолжительность жизни в ряде развитых странах мира. Это предположение консервативно с точки зрения прогнозирования численности населения, но не с точки зрения проблем пенсионной системы. Поэтому целесообразно рассмотреть вариант с существенно более высоким ростом продолжительности жизни;

2. Высокая рождаемость в сочетании с низкой продолжительностью жизни(11). Как ни цинично это звучит, но низкая продолжительность жизни хороша для государственной пенсионной системы, поскольку при этом сокращается количество пенсионеров. Кроме того, высокая рождаемость приводит к относительному увеличению численности лиц работоспособного возраста.

Описываемая в данной статье модель пенсионной системы Российской Федерации включает в себя блок прогнозирования численности населения(12). Расчетные алгоритмы блока, использующие стандартный метод передвижки по возрастам с миграцией, практически совпадают с используемыми Госкомстатом России. Это позволяет заложить в модель любые предположения об основных параметрах демографического прогноза:

1. Рождаемости: суммарный коэффициент рождаемости и средний возраст матери при рождении ребенка;

2. Смертности: ожидаемая продолжительность жизни при рождении для мужчин и женщин, а также младенческая смертность;

3. Миграции: общее количество выбывших из страны и прибывших в страну.

Следует заметить, что, во-первых, в блок прогнозирования численности населения заложены алгоритмы перевода интегральных показателей, таких, как продолжительность жизни или общее количество прибывших и выбывших, в половозрастные характеристики смертности и миграции; во-вторых, модель позволяет проводить расчеты с использованием внешнего прогноза численности населения; в-третьих, как уже упоминалось выше, низкий, средний и высокий сценарии Госкомстата России предусматривают достаточно низкую международную миграцию, поэтому миграция не учитывается в приведенных выше формулах для расчета основных показателей страховой и накопительной частей трудовой пенсии, однако изложенный в данной статье подход позволяет модифицировать формулы таким образом, чтобы они в явном виде учитывали обе составляющие миграции: эмиграцию и иммиграцию, что имеет смысл только в случае изучения вопроса о возможном влиянии на пенсионную систему высокой миграции.

Пенсионеры по старости

В соответствии с действующим законодательством пенсии по старости подразделяются на следующие основные виды(13):

- по старости на общих основаниях;

- в связи с условиями труда;

- в связи с работой на Крайнем Севере;

- на льготных основаниях, не связанных с условиями труда;

- за выслугу лет;

- в связи с радиационными авариями и катастрофами;

- в связи с официальным признанием безработным;

- депутатам созыва 1990–1995 годов.

Конкретный вид назначаемой пенсии, как правило, зависит от сочетания следующих параметров: возраста застрахованного, общего и специального стажа работы и рода деятельности(14). С точки зрения последующего анализа принципиальное отличие указанных видов пенсий по старости заключается в различии в возрасте выхода (или возможного выхода) на пенсию. В табл. 3 приведен установленный действующим законодательством возраст возможного выхода на пенсию для различных групп пенсионеров по старости.

Таблица 3

Возраст выхода на пенсию по старости

| Группы пенсионеров | Возраст выхода на пенсию, лет | |

| мужчины | женщины | |

| Пенсионеры по старости на общих основаниях | 60 | 55 |

| Пенсионеры в связи с условиями труда, в том числе: | ||

| по Списку № 1 | 50 | 45 |

| по Списку № 2 | 55 | 50 |

| пенсионеры по другим особым условиям труда(1) | 55 | 50 |

| Пенсионеры, работавшие в условиях Крайнего Севера | 55 | 50 |

| Пенсионеры по старости на льготных основаниях(2) | 55 | 50 |

| Пенсионеры за выслугу лет(3) | 33–45 | 33–45 |

(1) Спасатели в профессиональных аварийно-спасательных службах имеют право на пенсию по достижении возраста 40 лет как мужчины, так и женщины. Эта категория пенсионеров малочисленна и в дальнейшем не будет учитываться.

(2) Инвалиды I группы по зрению (возраст выхода на пенсию 50 (40) лет для мужчин (женщин) и карлики (возраст выхода на пенсию 45 (40) лет для мужчин (женщин) малочисленны и в дальнейшем не будут учитываться.

(3) Пенсия за выслугу лет устанавливается независимо от возраста при выслуге не менее 15–25 лет. Таким образом, допуская, что человек начал трудовую деятельность в 17–20 лет, пенсию он может получать, начиная с 33–45 лет.

Распределение пенсионеров по различным видам пенсии по старости показано в табл. 4.

Таблица 4

Численность пенсионеров по старости и за выслугу лет (на конец 2001 года(15))

| Вид пенсии | Численность | |

| человек | % | |

| Пенсия по старости на общих основаниях | 20 204 840 | 68,11 |

| Пенсия в связи с условиями труда | 4 922 596 | 16,60 |

| Пенсия в связи с работой на Крайнем Севере | 1 905 373 | 6,42 |

| Пенсия на льготных основаниях, не связанных с условиями труда | 1 801 447 | 6,07 |

| Пенсия за выслугу лет | 674 361 | 2,27 |

| Пенсия в связи с радиационными авариями и катастрофами | 124 755 | 0,42 |

| Пенсия в связи с официальным признанием безработным | 29 314 | 0,10 |

| Пенсия депутатам созыва 1990–1995 годов | 276 | 0,00 |

| Всего пенсионеров по старости и за выслугу лет | 29 662 962 | 100,00 |

Примечание: по данным Пенсионного фонда Российской Федерации общая численность пенсионеров по старости на 31 марта 2002 года составляла 29 607 860 человек(16).

Из табл. 4 видно, что среди пенсионеров по старости основную группу составляют получатели пенсии по старости на общих основаниях (68,1%), затем следуют получатели пенсии в связи с условиями труда (16,6%), получатели пенсии в связи с работой на Крайнем Севере (6,4%), получатели пенсии на льготных основаниях, не связанных с условиями труда (6,1%) и получатели пенсии за выслугу лет (2,3%). Получатели прочих видов пенсий по старости в сумме составляют менее 1% от численности всех пенсионеров по старости.

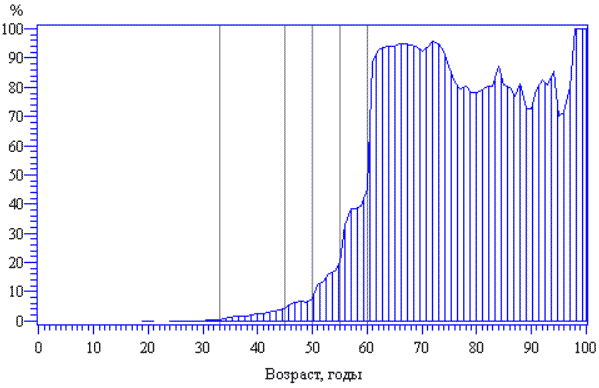

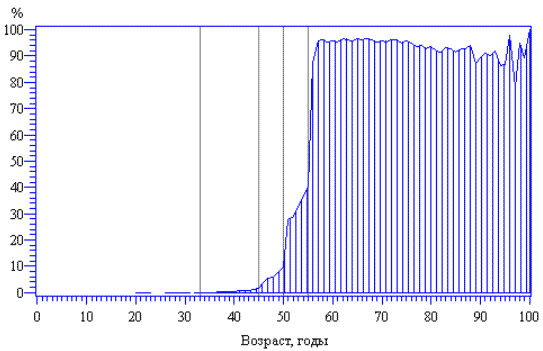

Половозрастная структура пенсионеров по старости в процентах к общей численности населения соответствующего пола и возраста представлена на рис. 7 и 8. Эта структура во многом сформировалась под воздействием старого пенсионного и трудового законодательства (через возможный возраст выхода на пенсию и действующие ограничения для отдельных категорий граждан на тяжелых работах и работах с вредными или опасными условиями труда), а также сферы занятости (через численность занятых на работах и производствах, дающих право на получение досрочной пенсии по старости или за выслугу лет).

Рисунок 7

Пенсионеры по старости, мужчины

Рисунок 8

Пенсионеры по старости, женщины

Анализ средних возрастов показывает согласованность рис. 7 и 8 с данными табл. 3. Рост численности пенсионеров наблюдается после достижения очередного, предусмотренного законом, возраста выхода на пенсию: для мужчин — 33, 45, 50, 55 и 60 лет, для женщин — 33, 45, 50 и 55 лет (эти возраста отмечены на графиках вертикальными пунктирными линиями).

В старших возрастах (мужчины старше 60 лет и женщины старше 55 лет) графики половозрастной структуры пенсионеров по старости не стабильны, хотя из анализа действующего пенсионного законодательства следует, что после наступления пенсионного возраста относительная численность пенсионеров по старости должна быть постоянной. Причины такого несоответствия заключаются в том, что приведенная структура формировалась в недрах старого пенсионного законодательства под воздействием особенностей исторического развития страны в XX веке. Так, скачок численности пенсионеров по старости (мужчин в возрасте 60 лет и женщин в возрасте 55 лет) обусловлен двумя причинами. Во-первых, это установленный законом возраст выхода на пенсию для наиболее многочисленной категории пенсионеров по старости — пенсионеров на общих основаниях. Во-вторых, ряд пенсионеров по инвалидности, имеющих необходимый трудовой стаж, достигая пенсионного возраста переоформлял пенсию по инвалидности на пенсию по старости на общих основаниях(17). Для пенсионеров по инвалидности это имело прямой экономический смысл, так как пенсия по старости в среднем выше пенсии по инвалидности приблизительно на 40% (по данным Пенсионного фонда Российской Федерации на 31 марта 2001 года средний размер указанных пенсий составлял 1441,89 и 1062,56 рубля соответственно). По оценкам АНО "НААЦ" прирост численности пенсионеров по старости в пенсионном возрасте у мужчин примерно на 10%, а у женщин — на 7% связан с переоформлением типа пенсии. После вступления в силу нового пенсионного законодательства для такого переоформления пенсий нет экономических оснований, поскольку изменение типа получаемой пенсии не влечет пересчета размера страховой и накопительной частей трудовой пенсии, а повышенный размер базовой части трудовой пенсии зависит только от факта наличия у пенсионера III степени ограничения способности к трудовой пенсии, при этом безразлично, получателем какого типа пенсии– по старости или по инвалидности — он является.

Сокращение относительной численности пенсионеров по старости наблюдается после достижения ими возраста 70 лет. Однако природа такого сокращения у мужчин и женщин различна. У мужчин сокращение численности пенсионеров по старости происходит вследствие инвалидизации. В этом возрасте у мужчин резко возрастает относительная численность пенсионеров по инвалидности I и II групп. В то время как у женщин увеличивается численность пенсионеров по случаю потери кормильца и пенсионеров–получателей социальной пенсии. Причины этой ситуации, по-видимому, исторические, так как поколение, которому сегодня больше 70 лет является военным, поэтому нет оснований полагать, что подобная ситуация будет возобновляться в будущем. Наиболее наглядно это можно проиллюстрировать на примере анализа численности женщин–получателей социальной пенсии. Прежде всего заметим, что размер социальной пенсии минимален, поэтому переоформление пенсии какого-либо вида на социальную экономически нецелесообразно. Таким образом, новыми получателями социальной пенсии реально могут быть только те, кто раньше вообще не получали никакой пенсии. Однако таких женщин в возрасте 55–70 лет практически нет. Следовательно, резерва для роста численности социальных пенсионеров среди женщин в будущем тоже нет.

Численность пенсионеров по инвалидности теоретически может увеличиваться в старших возрастах, так как в этих возрастах резко повышается относительная численность инвалидов. Однако такой сценарий неправдоподобен, поскольку в рамках действующего пенсионного законодательства отсутствуют экономические причины для переоформления пенсии по старости на пенсию по инвалидности. Сегодня все социальные льготы привязаны к самому факту наличия инвалидности, а не к типу получаемой пенсии. Поэтому можно предположить, что в будущем относительная численность пенсионеров по старости будет постоянной.

Пенсионеры по инвалидности

Численность пенсионеров по инвалидности

В соответствии с действующим законодательством пенсионеры по инвалидности подразделяются на следующие основные категории:

- вследствие общего заболевания;

- вследствие трудового увечья или профессионального заболевания;

- вследствие радиационных катастроф.

Численность пенсионеров по инвалидности приведена в табл. 5. Наиболее массовыми получателями пенсии по инвалидности являются инвалиды вследствие общего заболевания (95,4 %), затем следуют инвалиды вследствие трудового увечья или профессионального заболевания (4,3%) и инвалиды вследствие радиационных аварий и катастроф (0,3%).

Таблица 5

Численность пенсионеров по инвалидности (на конец 2001 года(18))

| Вид пенсии | Численность | |

| человек | % | |

| Пенсия по инвалидности вследствие общего заболевания | 4 555 850 | 95,44 |

| Пенсия по инвалидности вследствие трудового увечья или профессионального заболевания | 205 020 | 4,29 |

| Пенсия по инвалидности вследствие радиационных катастроф | 12 614 | 0,26 |

| Всего пенсионеров по инвалидности | 4 773 484 | 100,00 |

Следует отметить, что далеко не все инвалиды являются получателями пенсии по инвалидности (трудовой). Если говорить об инвалидах молодых возрастов, это связано с тем, что пенсию по инвалидности назначают только лицам трудоспособного возраста (независимо от продолжительности общего трудового стажа). Таким образом, теоретически пенсия по инвалидности может быть назначена человеку в возрасте 15 лет, а практически ее начинают выплачивать только после достижения инвалидом возраста 17 лет (рис. 9 и 10). До достижения этого возраста инвалиды, как правило, получают социальную пенсию или пенсию по случаю потери кормильца. В трудоспособном возрасте большинство инвалидов получает пенсию по инвалидности, так как если инвалид с детства работал (по статистике инвалид начинает работать после достижения возраста 17 лет), то в рамках старой пенсионной системы ему было выгодно переоформить назначенную ранее социальную пенсию на пенсию по инвалидности. В случае наступления инвалидности в трудоспособном возрасте у человека просто не было и нет другой альтернативы, как оформить пенсию по инвалидности. Численность пенсионеров по инвалидности в этом возрасте определяется интенсивностью инвалидизации населения, которая хорошо аппроксимируется экспоненциальной кривой(19). Как было сказано выше, при достижении пенсионного возраста многие инвалиды переоформили пенсию по инвалидности на пенсию по старости, а при наступлении инвалидности уже в пенсионном возрасте пенсию по инвалидности, как правило, не оформляли. В этом возрасте большинство населения уже получало пенсию по старости и переоформлять ее на меньшую по размеру пенсию по инвалидности не имело экономического смысла. Исключение составляли участники Великой Отечественной войны, граждане, ставшие инвалидами вследствие военной травмы, и некоторые другие категории граждан, имеющие право на одновременное получение двух пенсий. Поэтому сегодня большинство инвалидов старших возрастов является получателями пенсии по старости.

Рисунок 9

Прогноз численности пенсионеров по инвалидности

Мужчины

Рисунок 10

Прогноз численности пенсионеров по инвалидности

Женщины

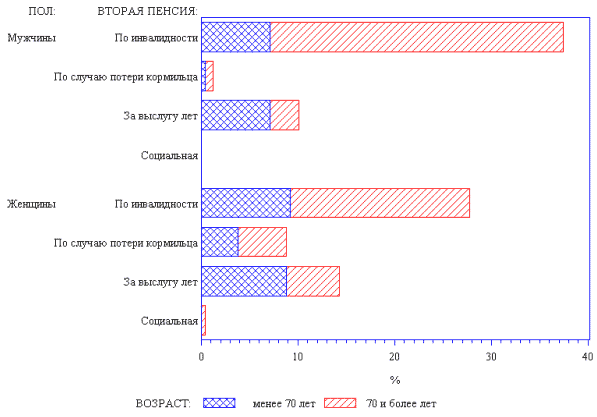

Приведенные выше соображения о мотивации инвалидов к получению пенсии по старости, а также ранее действовавшее пенсионное законодательство во многом определили половозрастную структуру пенсионеров по инвалидности, которая представлена на рис. 11 и 12 в процентах к общей численности населения соответствующего пола и возраста и дифференцирована по группам инвалидности. Обращает на себя внимание тенденция к повышению доли инвалидов с высокой степенью ограничения способности к трудовой деятельности (I и II группы инвалидности) в старших возрастах. Однако интенсивный рост численности пенсионеров по инвалидности — мужчин в возрасте старше 70 лет, по-видимому, обусловлен историческими причинами. Эта группа пенсионеров включает в себя, в частности участников Великой Отечественной войны — получателей двух пенсий одновременно, численность которых от всех получателей двух пенсий составляет 30,3% (рис. 13), или 60,2% от численности мужчин — получателей двух пенсий. Правда, от всех мужчин-пенсионеров по инвалидности в возрасте старше 70 лет численность этой категории пенсионеров составляет только 6,2%. Для пенсионеров по инвалидности-женщин аналогичные показатели почти в два раза ниже и равны 18,5%, 36,1% и 3,6% соответственно.

Рисунок 11

Пенсионеры по инвалидности, мужчины

Рисунок 12

Пенсионеры по инвалидности, женщины

Рисунок 13

Распределение получателей двух пенсий по полу, возрасту и типу второй пенсии

(в % от всех пенсионеров, получателей двух пенсий)

Действующим пенсионным законодательством предусмотрено, что трудовая пенсия состоит из трех частей: базовой, страховой и накопительной.

Размер страховой и накопительной частей трудовой пенсии по старости и по инвалидности определяется практически одинаковым образом(20) с учетом размера ПК (расчетного или фактического) и ожидаемого периода выплаты трудовой пенсии по старости, а при определении размера пенсии по инвалидности учитывается дополнительный коэффициент K. По достижении пенсионного возраста пенсионер по инвалидности продолжит получать страховую часть трудовой пенсии, размер которой будет определяться, во-первых, начальной величиной страховой части трудовой пенсии, рассчитанной на дату начала ее выплаты; во-вторых, имевшей место индексацией страховой пенсии и, в-третьих, взносами на страховую часть трудовой пенсии (при их наличии), уплаченными в период получения пенсии по инвалидности(21). Таким образом, при возможном переоформлении пенсии по инвалидности на пенсию по старости размер страховой части трудовой пенсии измениться не должен. Следовательно, распространенный в прошлом переход из когорты пенсионеров по инвалидности в когорту пенсионеров по старости в будущем не будет иметь смысла, поэтому в новой системе не должно быть уменьшения численности получателей страховой части трудовой пенсии по инвалидности при достижении инвалидами пенсионного возраста.

Выплата накопительной части трудовой пенсии лицам, получающим трудовую пенсию по инвалидности, будет начинаться не ранее достижения ими возраста, дающего право на трудовую пенсию по старости. Поэтому количество пенсионеров по инвалидности, получающих накопительную часть трудовой пенсии, будет определяться количеством пенсионеров по инвалидности в данном возрасте и также в будущем не должно увеличиться.

Анализ последствий изменения пенсионного возраста

Проанализируем теперь возможное изменение (повышение) пенсионного возраста. Выше отмечалось, что инвалидность и пенсия по инвалидности — понятия, взаимосвязь которых определяется действующим пенсионным законодательством. Это особенно существенно в пенсионном возрасте, когда инвалид может выбрать либо пенсию по инвалидности, либо пенсию по старости. В трудоспособном возрасте влияние законодательства на численность пенсионеров по инвалидности минимально, поскольку здесь доминирующим фактором является интенсивность инвалидизации населения. Именно поэтому численность инвалидов и пенсионеров по инвалидности монотонно нарастает по экспоненте, а их разница остается минимальной вплоть до достижения ими пенсионного возраста. После достижения инвалидами пенсионного возраста в старой пенсионной системе наблюдалось резкое сокращение численности пенсионеров по инвалидности, а в новой пенсионной системе их относительная численность, по-видимому, останется неизменной. Пенсионный возраст практически не оказывает влияния на численность инвалидов, которая продолжает нарастать по тому же экспоненциальному закону. Поэтому есть все основания предполагать, что в случае повышения пенсионного возраста численность пенсионеров по инвалидности будет увеличиваться вместе с ростом численности инвалидов. На рис. 9 и 10 сплошной линией показаны кривые прогноза роста относительной численности пенсионеров по инвалидности при повышении пенсионного возраста мужчин и женщин на 5 лет, то есть до 65 и 60 лет соответственно.

Сверхсмертность инвалидов

Еще одним фактором, влияющим на численность инвалидов, а следовательно, и на численность пенсионеров по инвалидности, является сверхсмертность инвалидов. Различие в смертности инвалидов и не инвалидов отмечали Т. М. Малева, С. А. Васин, О. Ю. Голодец и С. В. Бесфамильная(22). По их мнению, "эти различия сводятся к следующему:

- смертность инвалидов–получателей пенсии по инвалидности значительно выше смертности остального населения в возрасте до 60 лет;

- с возрастом различия убывают".

Последнее утверждение отражает стирание качественных различий между инвалидами и не инвалидами, свидетельствуя в пользу гипотезы о том, что "в пенсионных возрастах инвалидность носит принципиально иной, связанный с конъюнктурно-мотивационными факторами характер". Эти выводы подтверждают и исследования сверхсмертности инвалидов, проведенные АНО "НААЦ". Ниже приведены результаты анализа, полученные после сглаживания интенсивностей смертности инвалидов(23) по закону Гомпертца(24) (Gompertz). На рис. 14 показано превышение годовых вероятностей смертности инвалидов (мужчин и женщин) над общей популяционной смертностью как функция возраста Х лет. Это те самые показатели qИX , которые использовались выше в базовых формулах модели.

Рисунок 14

Сверсмертность инвалидов

Не пенсионеры

В государственной статистике группа граждан, определенная в данной статье как не пенсионеры, не представлена. Это в общем не удивительно, так как группа не пенсионеров весьма неоднородна по своему составу. Она включает всех граждан моложе пенсионного возраста, не получающих никакой пенсии. В эту группу могут входить, в частности дети, студенты, наемные работники, самозанятые, безработные и другие категории граждан, представленные в государственной статистической отчетности. Однако любая из этих групп людей входит в группу не пенсионеров не в полном объеме, а только той частью граждан, которые не получают пенсию.

К счастью, определить половозрастную структуру не пенсионеров не представляет большого труда, поскольку она находится как баланс между численностью всего населения и численностью всех пенсионеров в каждом конкретном возрасте Х лет. Половозрастные структуры пенсионеров по старости и по инвалидности были определены ранее, поэтому необходимо рассмотреть половозрастные структуры пенсионеров по случаю потери кормильца и пенсионеров–получателей социальной пенсии. Но, учитывая, что общая численность последних не превышает 10% от численности всех пенсионеров, ограничимся кратким описанием их структуры (табл. 6 и 7) и замечанием, что обе эти группы пенсионеров на 70–80% состоят из детей в возрасте до 18 лет.

Таблица 6

Численность пенсионеров по случаю потери кормильца

| Вид пенсии | Численность | |

| человек | % | |

| Дети в возрасте до 18 лет | 1 857 751 | 71,55 |

| Учащиеся в возрасте 18–23 лет | 367 216 | 14,14 |

| Другие категории нетрудоспособных граждан | 236 518 | 9,11 |

| Родители, супруги в возрасте 55 и 60 лет (женщины и мужчины соответственно) | 134 993 | 5,20 |

| Всего пенсионеров по случаю потери кормильца | 2 596 478 | 100,00 |

Таблица 7

Численность пенсионеров–получателей социальной пенсии

| Вид пенсии | Численность | |

| человек | % | |

| Инвалиды с детства | 1 079 190 | 72,98 |

| Инвалиды вследствие общего заболевания | 147 008 | 9,94 |

| Мужчины в возрасте старше 65 лет и женщины в возрасте старше 60 лет | 68 875 | 4,66 |

| Дети–пенсионеры по случаю потери кормильца | 183 652 | 12,42 |

| Всего пенсионеров–получателей социальной пенсии | 1 478 725 | 100,00 |

Половозрастная структура не пенсионеров представлена на рис. 15 и 16(25). В молодых возрастах она определяется формой половозрастной структуры детей–пенсионеров по случаю потери кормильца и получателей социальной пенсии. В возрасте 18 лет основная масса социальных пенсионеров–инвалидов с детства переходит в группу пенсионеров по инвалидности. С 18 лет также прекращают получать пенсию по случаю потери кормильца дети, кроме тех, кто продолжает учиться на дневном отделении учебного заведения (они прекращают получать названную пенсию по достижении 23 лет).

В период с 23 до 35 лет численность не пенсионеров достаточно стабильна и колеблется в пределах 93–95% от численности всего населения. После 35 лет форма половозрастной структуры не пенсионеров определяется формой половозрастной структуры пенсионеров по старости и в основном повторяет ее профиль. Это отчетливо видно в периоды между очередными, предусмотренными законом, возрастами выхода на пенсию (для мужчин — 33, 45, 50, 55 и 60 лет; для женщин — 33, 45, 50 и 55 лет), отмеченными на рис. 15 и 16 вертикальными пунктирными линиями.

Рисунок 15

Непенсионеры мужчины

Рисунок 16

Непенсионеры женщины

Занятые в экономике

Изучение численности и половозрастной структуры лиц, занятых в экономике, имеет большое значение для целей настоящей работы. Прежде всего это связано с тем, что большинство из них является плательщиками пенсионных взносов. Большинство, но не все. Причинами неуплаты работающими пенсионных взносов могут быть освобождение от уплаты взносов в Пенсионный фонд Российской Федерации по закону и уклонение от уплаты взносов. К сожалению, достоверных данных, позволяющих однозначно выделить эти две группы неплательщиков пенсионных взносов, на сегодняшний день нет. Поэтому численность плательщиков пенсионных взносов среди всех занятых обычно оценивается экспертными методами, при использовании которых основной опорой служит половозрастная структура последних(26).

При изучении половозрастной структуры занятых важно учитывать, что сами занятые не однородны с точки зрения установленных им по закону размеров взносов в Пенсионный фонд России, например взносы для наемных работников, индивидуальных предпринимателей, адвокатов и других групп занятых различны. Кроме того, в зависимости от категории плательщика собранные взносы могут направляться по различным финансовым потокам, например взносы не пенсионеров направляются на увеличение ПК (условного или фактического), а работающих пенсионеров — на увеличение размеров их пенсий. Поэтому при анализе половозрастной структуры занятых, помимо прочего важно выделить их основные подгруппы, включая работающих не пенсионеров, работающих пенсионеров по старости и по инвалидности, а также наемных работников и самозанятых.

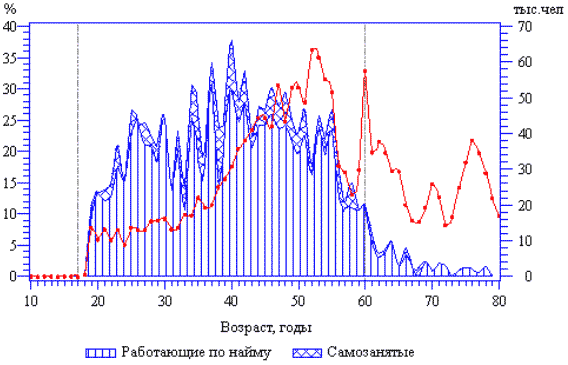

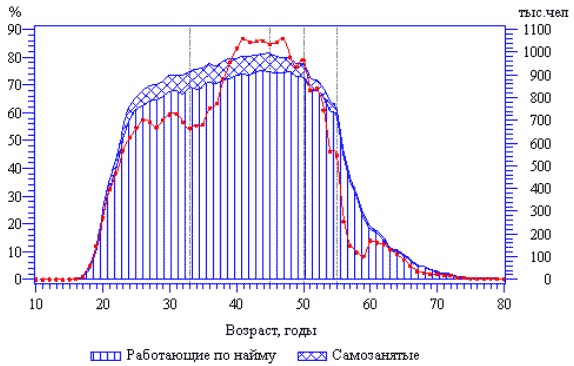

На рис. 17–24 показаны доли занятых в процентах к общей численности соответствующих групп населения. На данных рисунках также дана разбивка работающих на наемных работников и самозанятых(27).

Анализ приведенных зависимостей позволяет выявить следующее: численность работающих в период после окончания школы и последующего обучения (в возрасте 17–23 лет) линейно возрастает у мужчин до 80%, у женщин — до 65%. Затем численность работающих мужчин практически остается стабильной на ранее достигнутом уровне, а количество работающих женщин продолжает повышаться до конца репродуктивного возраста, достигая к 45 годам занятости мужчин. После 45 лет и у мужчин, и у женщин численность занятых начинает постепенно сокращаться ввиду начинающегося выхода на пенсию по старости. К наступлению общеустановленного пенсионного возраста численность занятых составляет 40–50% от общей численности населения, а достигая возраста 75–80 лет практически все российское население прекращает трудовую деятельность.

Численность работающих не пенсионеров мужчин и женщин практически повторяет половозрастную структуру всех занятых с той разницей, что и по достижении 45 лет до наступления пенсионного возраста их численность остается стабильной на уровне 80–85%(28). После наступления пенсионного возраста все представители когорты не пенсионеров переходят в разряд пенсионеров. Численность занятых пенсионеров по старости монотонно уменьшается с уровня 80–90%. Исключение составляют период репродуктивных возрастов у женщин (33–45 лет) и периоды массового выхода на досрочную пенсию по старости у мужчин (50 и 55 лет). Занятость инвалидов фактически не зависит от их пола. Начиная с возраста 23 лет она колеблется в пределах 20–25% почти до пенсионного возраста. В пенсионном возрасте занятость инвалидов составляет 5–10% и далее монотонно убывает.

Доля самозанятых мужчин среди всех занятых почти в 2 раза выше, чем доля самозанятых женщин. В трудоспособном возрасте эти доли слабо зависят от возраста и составляют около 10% у мужчин и 5% — у женщин.

Рисунок 17

Работающие мужчины

Рисунок 18

Работающие непенсионеры, мужчины

Рисунок 19

Работающие пенсионеры по старости, мужчины

Рисунок 20

Работающие пенсионеры по инвалидности, мужчины

Рисунок 21

Работающие женщины

Рисунок 22

Работающие непенсионеры, женщины

Рисунок 23

Работающие пенсионеры по старости, женщины

Рисунок 24

Работающие пенсионеры по инвалидности, женщины

Принципы построения сценариев для моделирования

Сценарий для моделирования — это совокупность исходных данных и предположений, используемых при моделировании пенсионной системы Российской Федерации. Среди исходных данных и предположений можно выделить следующие основные элементы:

1. Демографический фактор, в том числе:

показатели, определяющие прогноз общей численности населения с разбивкой на половозрастные группы;

разделение каждой половозрастной группы на подгруппы: не пенсионеры, пенсионеры по разным основаниям, плательщики страховых взносов (как не пенсионеры, так и пенсионеры) и т. д;

2. Макроэкономический фактор;

3. Доходность инвестиций;

4. Индексация базовой, страховой и накопительной частей трудовой пенсии;

5. Пенсионный возраст;

6. Коэффициенты, используемые для расчета размера пенсии (остаточная продолжительность жизни и дополнительные коэффициенты для расчета трудовой пенсии по инвалидности);

7. Ставки пенсионных взносов на базовую, страховую и накопительную части трудовой пенсии.

Модель позволяет проводить моделирование с использованием множества различных сценариев. В качестве базового сценария использовался сценарий, соответствующий наиболее вероятному прогнозу демографических и макроэкономических показателей, а также действующему пенсионному законодательству Российской Федерации. Альтернативные сценарии позволяют изучить чувствительность системы к изменению ее параметров, определить узкие места действующей пенсионной системы и возможности повышения ее эффективности. По результатам моделирования дается оценка социально-экономических последствий реформирования пенсионной системы и разрабатываются рекомендации по внедрению новых и корректировке действующих нормативно-правовых актов Российской Федерации.

Демографический фактор

Прогноз общей численности населения

В качестве базового варианта использовался средний прогноз Госкомстата России, а также сценарии с более высокой и более низкой прогнозируемой численностью населения страны и, что более важно, с разным соотношением количества работников (лиц трудоспособного возраста) и лиц пенсионного возраста. Анализировалось функционирование модели пенсионной системы в условиях экстремальных демографических сценариев, которые можно рассматривать как предельно пессимистическую и оптимистическую (с точки зрения функционирования пенсионной системы) оценки демографического будущего России. Оценивалось также возможное влияние вариации демографических индикаторов на функционирование пенсионной системы.

Примеры сценариев:

- низкий и высокий прогноз Госкомстата России;

- средняя рождаемость, средняя миграция, высокая продолжительность жизни по прогнозу Госкомстата России;

- средняя рождаемость, средняя миграция, более (значительно) высокая, чем в прогнозах Госкомстата России, продолжительность жизни.

Разбивка половозрастных групп на подгруппы

Разбивка половозрастных групп на подгруппы проводилась в соответствии с установленными выше процентными соотношениями.

В базовом сценарии численность досрочных пенсионеров по старости устанавливалась в соответствии с действующим законодательством. Это означает сокращение их численности в соответствии с пунктом 3 статьи 28 Федерального закона № 173-ФЗ "О трудовых пенсиях в Российской Федерации", который предусматривает, что указанные в данной статье лица, проработавшие на 1 января 2003 года менее половины требуемого для досрочного назначения пенсии срока, будут получать профессиональные пенсии, назначение которых будет регулироваться соответствующим федеральным законом. Одним из основных альтернативных сценариев является исключение из пенсионного законодательства права на досрочную пенсию по старости.

В базовом сценарии количество плательщиков пенсионных взносов установлено в соответствии с прогнозом Минэкономразвития России. В альтернативных сценариях рассмотрены иные варианты расчета численности плательщиков взносов.

Дополнительно проведен анализ чувствительности основных финансовых результатов модели к изменению численности пенсионеров по инвалидности.

Макроэкономический фактор

В модели использовались следующие макроэкономические показатели:

- прогноз темпов инфляции;

- прогноз роста валового внутреннего продукта (ВВП);

- прогноз роста средней заработной платы.

В базовом сценарии применялся прогноз Минэкономразвития России. В альтернативных сценариях варьировались прогнозируемый рост ВВП и связанный с ним рост средней заработной платы.

Доходность инвестиций

Доходность инвестиций — очень важный параметр, определяющий эффективность введения накопительной части трудовой пенсии. Следует отметить, что с точки зрения пенсионной системы важна не номинальная, а реальная доходность, то есть доходность сверх инфляции. Более того, большое значение имеет превышение доходности инвестиций над темпами роста заработной платы, поскольку рост заработной платы напрямую связан с объемом взносов.

Доходность инвестиций — очень трудно прогнозируемый, наряду с макроэкономическими показателями, фактор, который в значительной степени зависит и от регулирования пенсионных инвестиций. В табл. 8 и 9 приведены исторические данные о доходности разных классов инвестиций. В табл. 9, кроме того, приведены данные скорости роста заработной платы.

Таблица 8

Средняя доходность различных типов инвестиций в Великобритании (29)

| Тип инвестиций |

1899–2000 годы

(% в год) |

1975–2000 годы

(% в год) |

1990–2000 годы

(% в год) | |||

|

Номи

нальная | Реальная |

Номи

нальная | Реальная |

Номи

нальная | Реальная | |

| Акции | 9,7 | 5,5 | 17,5 | 10,5 | 15,0 | 11,8 |

| Государственные облигации | 5,1 | 1,1 | 13,1 | 6,4 | 12,6 | 9,4 |

| Индексируемые государственные облигации | – | - | – | – | 9,3 | 6,2 |

| Банковские депозиты, векселя и т. п. | 5,0 | 0,9 | 10,0 | 3,5 | 7,2 | 4,2 |

| Инфляция (розничных цен) | 4,0 | – | 6,3 | – | 2,9 | – |

Таблица 9

Рост заработной платы и доходность государственных облигаций и акций в реальных (за вычетом инфляции) единицах(30)

| Страна | Германия | Япония | Великобритания | США |

| Заработная плата | 4,8 | 5,2 | 3,6 | 1,0 |

| Государственные облигации | 3,9 | 3,8 | 1,0 | 2,3 |

| Акции, котирующиеся на бирже | 10,1 | 10,8 | 10,8 | 9,8 |

Из вышеприведенных данных видно, что доходность акций значительно выше доходности других классов инвестиций, однако стоимость акций подвержена серьезным колебаниям. На рис. 25 показан пример падения индекса акций нью-йоркской фондовой биржи, последовавшего после нефтяного кризиса, связанного с созданием ОПЕК(31). Как видно из рис. 25, уровень индекса (в реальных ценах) восстановился только через 12 лет!

Рисунок 25

NYSE индекс в реальных ценах

В качестве базовой ставки доходности при моделировании российской пенсионной системы использовался прогноз Минэкономразвития России. В альтернативных вариантах этот показатель варьировался в широком диапазоне.

Следует учитывать, что доходность инвестиций на этапах накопления и выплаты пенсии может быть разной. Это связано с различиями в регулировании пенсионных накоплений на этих двух этапах, а также с тем, что пенсионными накоплениями и выплатой пенсии могут заниматься разные финансовые институты, например накоплениями могут заниматься негосударственные пенсионные фонды, а выплатой пенсий — страховые компании(32).

Индексация базовой, страховой и накопительной частей трудовой пенсии

В базовом сценарии базовая часть трудовой пенсии индексировалась в соответствии с инфляцией. Альтернативные варианты предусматривали более высокую индексацию, с тем чтобы довести базовую часть трудовой пенсии до уровня прожиточного минимума.

В базовом сценарии страховая часть трудовой пенсии индексировалась в соответствии с индексом роста доходов Пенсионного фонда Российской Федерации в расчете на одного пенсионера, направляемых на выплату страховой части трудовой пенсии. Альтернативные сценарии предусматривали широкий выбор вариантов индексирования.

Накопительная часть трудовой пенсии индексировалась в соответствии с доходностью инвестирования пенсионных накоплений.

Пенсионный возраст

Как уже говорилось выше, общей для большинства стран мира проблемой является повышение коэффициента демографической нагрузки (отношения количества пенсионеров к численности работников), причиной которого являются падение рождаемости и рост продолжительности жизни. Одной из наиболее действенных мер по снижению нагрузки на бюджет и на плательщиков пенсионных взносов является повышение пенсионного возраста, которое снижает коэффициент демографической нагрузки, увеличивает период уплаты пенсионных взносов и сокращает период выплаты пенсий. Во многих странах мира, в том числе и во многих бывших республиках Советского Союза, пенсионный возраст повышен или его повышение запланировано. Кроме того, интересно отметить, что во многих странах проведено или запланировано выравнивание пенсионного возраста. К этим странам относятся, в частности, Австралия, Великобритания, Германия, Греция, Грузия, Ирландия и Португалия. Выравнивание пенсионного возраста, по-видимому, связано с такими факторами, как изменение социального статуса женщин, снижение рождаемости (сокращение времени на выращивание внуков), а также более высокая продолжительность жизни женщин, чем продолжительность жизни мужчин(33).

Следует заметить, существует мнение, что рост пенсионного возраста ведет к росту безработицы. Однако, чтобы избежать этого, достаточно осуществлять повышение пенсионного возраста постепенно, компенсируя растущую вследствие низкой рождаемости нехватку рабочей силы, а также проводить активную политику государства в сфере занятости и на рынке труда, в том числе касающуюся устранения дискриминации по возрасту.

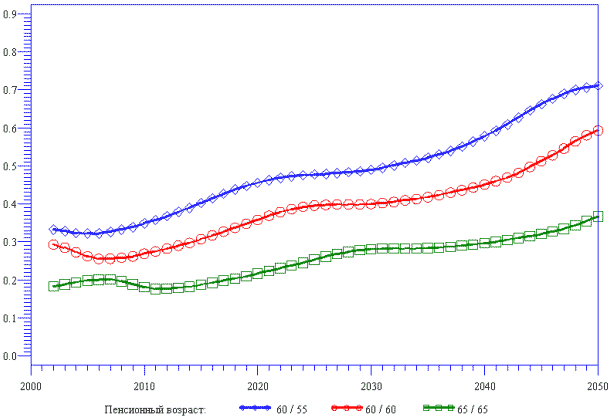

В базовом сценарии использовался современный пенсионный возраст (60 лет — для мужчин и 55 — для женщин). Альтернативные сценарии рассматривали повышение пенсионного возраста вплоть до 65 лет как для мужчин, так и для женщин. На рис. 26 показаны коэффициенты пенсионной нагрузки для среднего сценария демографического прогноза при разном пенсионном возрасте. Из данного рисунка, в частности, видно, что повышение пенсионного возраста до 65 лет позволит снизить коэффициент пенсионной нагрузки почти вдвое.

Рисунок 26

Коэффициент демографической нагрузки для среднего демографического сценария

при изменении пенсионного возраста для мужчин и женщин

Коэффициенты, используемые для расчета размера пенсии

Для расчета страховой (условно-накопительной) и накопительной частей трудовой пенсии накопления (условные или реальные) нужно разделить на остаточную продолжительность жизни.

В базовом сценарии использовались установленная действующим законодательством одинаковая для мужчин и женщин остаточная продолжительность жизни. В альтернативных вариантах применялись расчетные, основанные на реальной остаточной продолжительности жизни, показатели. Кроме того, следует отметить, что использование одинаковой средней остаточной продолжительности жизни для мужчин и для женщин при разных возрастах выхода на пенсию является, в сущности, дискриминацией мужчин. Одинаковые размеры остаточной продолжительности жизни, как правило, используются только при наличии одинаковых возрастов выхода на пенсию. Такой подход применялся в альтернативных сценариях.

Ставки пенсионных взносов (налогов)

В базовом сценарии ставки пенсионных взносов принимались равными величинам, установленным действующим законодательством. В альтернативных сценариях рассматривались различные варианты уплаты пенсионных взносов теми группами плательщиков, которые в настоящее время уплачивают взносы по льготным ставкам — индивидуальными предпринимателями, адвокатами, сельскохозяйственными работниками и т. д.

Следует отметить, что в Налоговом кодексе Российской Федерации отсутствует какая бы то ни было регламентация индексирования регрессивной шкалы уплаты единого социального налога. Сохранение действующей шкалы приведет вследствие инфляции и роста заработной платы в реальных величинах к обесцениванию единого социального налога. Поэтому, очевидно, что эту шкалу необходимо проиндексировать или отменить. В базовом сценарии коэффициент перевода номинальных взносов в фактические (учитывающие регрессивную шкалу) установлен на долгосрочную перспективу в пределах имеющегося на сегодняшний день уровня. В альтернативных сценариях рассматривались иные подходы, в том числе отмена регрессивной шкалы.

(Продолжение следует)

Пользуясь случаем, АНО "НААЦ" выражает признательность Министерству экономического развития и торговли Российской Федерации, а также Программе поддержке экономических аналитических центров в Российской Федерации Московского общественного научного фонда и Офису по экономической политике Агентства международного развития США (US AID) за оказанную финансовую поддержку настоящего исследования.

(1) Данная работа является продолжением статьи В. Н. Баскакова, А. Л. Лельчука, Д. В. Помазкина "Актуарная экспертиза пенсионной системы России. Методологический подход", "СВ", 2002, № 1–2 (7–8), с. 91–106.

(2) На основании РПК лиц, начавших получать пенсию по инвалидности или пенсию по старости (досрочную), определяется начальный (на дату выхода на пенсию) размер пенсии этих лиц.

(3) Здесь и далее для простоты изложения не рассматривается переход из состояния "социальный пенсионер" в состояние "пенсионер по инвалидности".

(4) Таким образом, не учитывается возможность снятия инвалидности. В принципе используемый для построения модели алгоритмический подход позволяет ввести вероятность снятия инвалидности, однако с учетом точности прогноза основных демографических показателей модели это не приведет к повышению точности расчетов.

(5) 19 лет (228 месяцев).

(6) 19 лет (228 месяцев).

(7) Вопросы статистики, 2002, № 3, с. 3–10.